Fintechとは

Fintech(フィンテック)という言葉は、Finance(金融)とTechnology(技術)を合成した造語です。2008年にリーマンショックが起こり、既存の金融業界の限界が露わになったこと、スマートフォンの普及が始まったことで、テクノロジーを活かした新しい金融サービスが始まりました。同時に、既存の金融機関もテクノロジー活用を加速させました。このようなテクノロジーを積極活用した金融サービスがFintechです。

Fintech業界ってどんな業界?

Fintech(フィンテック)業界とは、テクノロジーを積極的に活用した金融系サービスを提供する企業の総称で、銀行、信託銀行、証券業、保険業のほか、貸金業なども含まれます。金融業は何十年も前からテクノロジーを活用してきました。身近な銀行を見ても、キャッシュカード、ATM、ネットバンキング、スマホバンキング、生体認証、銀行APIの開放と常に最新テクノロジーを取り入れつつ進化をしています。

単なる「金融業界のテクノロジー活用」ではなく、わざわざ「Fintech業界」と呼ぶのには2つの理由があります。1つはテクノロジー志向のベンチャーの参入が急増していることです。家計簿サービス、クラウド系サービスでは、自分で入出金情報を入力しなくても、銀行APIを使って自動取得し、一瞬で分析をしてくれます。また個人間で簡単にお金を送金できるスマホ決済サービス。独自の信用スコアを算出して、資金を融資してくれるサービス。人工知能が投資先をアドバイスしてくれる投資サービス、仮想通貨関連サービスなど金融市場でのイノベーションとも呼べるサービスの多くは、ベンチャー企業から起きています。

もうひとつは、世界の巨大IT企業が金融業に参入する可能性です。GAFAAと呼ばれるグーグル、アマゾン、フェイスブック、アップル、アリババが銀行を設立するというのは、夢物語ではなく、世界が大きく変わると期待する人たちも少なくありません。

つまり、Fintech業界とは、テクノロジーを活用する既存の金融業と、金融市場に参入をするテクノロジー志向の企業を合わせたものということになります。特に、新規参入をするテクノロジー企業のことをTechfin(テックフィン)と呼んで、既存金融業によるテクノロジー活用(フィンテック)と区別することもあります。

なぜFintechが注目されているの?

Fintechという言葉は、2014年ごろから米国や日本で頻繁に使われるようになった言葉です。そのきっかけは、2008年のリーマンショックでした。リーマンブラザーズの破綻に端を発し、米国の銀行は自行を守るため、貸付残高を抑えるようになります。この影響で、信用度もあり、成長も期待できる企業が、運転資金を調達することができず、倒産をするという事態が起こりました。この時、登場したのが、独自の信用スコアを算出して、スピーディーに融資をするベンチャー企業でした。ここからFintechという言葉が定着をしていきます。

日本で大きいのがスマートフォンの普及です。スマホの普及率はすでに70%を超えています。私たちはあらゆるサービスに、いつでもどこでもタップ操作で必要な情報が見られることを無意識のうちに求めるようになっています。

一方で、銀行などの金融機関が厳格な手続きを必要とすることを私たちは知っています。そのため、個人認証手続きが面倒に感じても、それを我慢して使ってきました。しかし、スマホが普及し、あらゆるサービスが便利になってみると、金融機関の煩雑さが次第に許容できなくなってきました。金融業界は、テクノロジーを使って、消費者の行動に追いつく必要があります。日本のFintechは、米国と違って、消費者の課題を解決し、サービスの質を高めるために使われています。

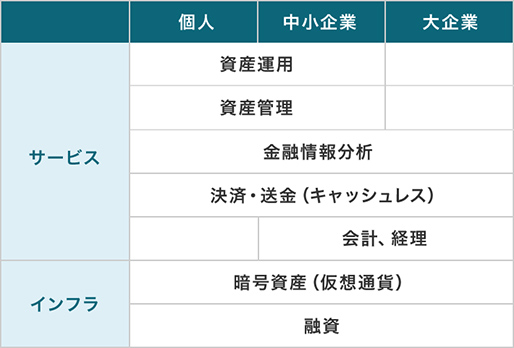

Fintech業界ではどんなサービスが注目されているの?

Fintechが変えていくのは、金融業のすべてと言っても過言ではありません。つまり、金融業界でテクノロジーを利用しない金融企業は生き残ることができません。その中でも、次のような分野が注目されています。

-

融資

融資をするには信用調査が必要です。個人向けローンであれば、勤務先企業の規模や年収、勤続年数などで判断をしていました。しかし、働き方の多様化が進むにつれ、このような与信情報の確度は下がりつつあります。そこで、まったく新しい信用スコアの算出方法がさまざま考案されています。支払い履歴、取引履歴から算出する方法や、インターネットでの行動から算出する方法などもあります。いずれも、大量の信用スコアを瞬時に算出し、利用者からローンの申請があった時にスピーディーに融資ができる世界を目指します。利用者は、申請をするだけでよく、大量の書類を用意したり、書いたりする必要がありません。

-

資産管理

いわゆる自動家計簿のサービスはすでに登場しています。銀行口座などとの連携を一度設定しておけば、後は自動で口座履歴や残高を読みに行って、利用者の現資産を瞬時に可視化してくれます。資産管理サービスは、さらに資産形成サービスを目指します。その個人の資産状況、収入状況などを人工知能などで分析し、最適な投資を推奨してくれます。利用者の年齢や子どもの年齢などの人生のステージに合わせて、どのような費用が必要になるかを予測し、必要な投資を推奨します。

-

証券投資

今、起きているのは貯蓄から投資への流れですが、個人にとっては投資は荷が重いところがあります。どこに投資をするか、最適ポートフォリオを組むにはどうしたらいいのかを考えるのは簡単ではありません。これを人工知能が代行するロボアドバイザーがすでに登場しています。

-

送金、決済

いわゆるキャッシュレス決済が、日本では注目されています。QRコード方式のスマホ決済であれば、低コストでプラットフォームを構築できることもあり、さまざまなベンチャー企業が参入しています。キャッシュレス決済は、送金や決済の利便性を高めるだけではありません。その履歴データを解析することで、マーケティングデータを取得できるほか、個人の信用スコアを算出することも可能になります。さらに、資産管理サービスや経費計算、税務計算サービスなどは、キャッシュレス決済の履歴データを自動取得して、計算の自動化ができるようになります。

また、企業と消費者の間に立って、決済を代行する決済代行企業も成長をしています。キャッシュレス化により決済処理コストが下がり、個人の信用情報を独自算出できるようになったためです。 -

仮想通貨、ブロックチェーン

ビットコインなどの仮想通貨も、政府が諸外国に先駆けて環境整備をしているため、仮想通貨取引所などのサービスが登場しています。さらに、その技術的な背景となっているブロックチェーン技術を活かして、分散型台帳として使い、台帳管理をするサービスなども期待されています。

-

金融機関サービスの近代化

従来の銀行などの金融機関もテクノロジーを活用して、サービスの近代化を進めています。モバイルバンキングだけでなく、銀行APIを開放して、他企業が銀行口座の情報にアクセスできるようにし、資産管理、経費計算サービスなどの自動化が可能になっています

Fintech業界の特徴は??

Fintech業界は、従来の金融業界+ベンチャーという構造になっています。日本経済再生本部が公開している「未来投資戦略」でも、Fintechの項目で「オープンイノベーション」と「キャッシュレス化の推進」を取り上げています。さらに、オープンイノベーションとは、「銀行によるオープンAPI」「クレジットカードデータの利用に係るAPI連携」のことで、このようなAPIが利用できるようになると、他のサービスが口座残高やカードの利用履歴を簡単に取得できるようになります。

従来の金融機関は、金融インフラを維持する使命があり、イノベーションを起こすのは簡単ではありません。そこで、銀行などがAPIを開放することにより、イノベーションを起こしやすいベンチャー企業がそれを利用し、新しいサービスを構築する。そのような構想を政府は描いているようです。

つまり、Fintech業界は従来の金融機関とベンチャーが提携をしながら成長していくことになります。

Fintech業界が求める人材は?

既存の金融機関における経験は、様々な面で活きてきます。銀行、証券、保険など、その業界における法規制や業務の流れ、お客さまとの関係構築など、Fintech業界ではこのような知見が必要とされています。また、テクノロジー分野での経験は業界でもニーズが高く、特にエンジニアやデザイナーはどの企業も人手が足りていない状況です。

Fintech業界はイノベーションを生み出す場所なので、スピード感と新しい感性が求められます。過去の経験は活かしつつも、その先にある新しい業界をつくっていくことにやりがいを感じる人に向いている業界といえます。

フィンテックについてもっと知りたい方はこちら