「手取りを増やす」ための政策を掲げている政党もありますが、手取りと額面の違いはどこにあるのでしょうか。また、年代(年齢)別の手取り額の平均はいくらぐらいなのでしょうか。

今回は、手取りと額面との違いは何か、手取り額の計算方法、日本の年代別の手取り額の平均などについて、わかりやすく解説していきます。

【関連記事】「「103万円の壁」とは? 引き上げると「手取り」が増加する理由は?」

【関連記事】「転職で年収アップ!実現のポイントと下がる原因、年収交渉のコツも全部解説」

「もしかしたら仕事頑張りすぎ!? 」... そんな方へ

\無料・登録不要/

『仕事どうする!? 診断』を受ける >

1.「手取り」と「額面」の違いとは

まずは、手取りと額面の違いについて解説します。収入において、それぞれの言葉が何を意味するのかをしっかり理解しておくことが大切です。また、給与明細ではどこに記載されているのかも確認しておきましょう。

1.1.「手取り」とは「差引支給額」のこと

手取りとは、実際に受け取る金額のことを指します。会社から支払われた給与額から、社会保険料や税金などが控除された後の金額です。

給与明細では、「差引支給額」欄に記載された金額が手取りの額となります。

1.2.「額面」とは「総支給額」のこと

額面とは、社会保険料や税金などが控除される前の金額です。基本給だけでなく、各種手当がある場合はそれがプラスされたもの、つまり会社から支給される給与全額が額面にあたります。

給与明細でいうと、「総支給額」欄に記載されている金額です。

【関連記事】「年収と手取りの違いは?金額別の早見表と計算方法を解説」

2.基本給にプラスされる主な手当

基本給にプラスされる手当にはいくつか種類があります。会社や本人の属性によって変わりますが、主に以下のような手当が挙げられます。

2.1.通勤手当

通勤手当は、自宅から会社までの交通費として支給される手当です。多くの企業で支給されている手当ですが、支給条件は千差万別です。定期代での支給や実費支給に加えて、1ヵ月あたりの上限額が設けられているなど、さまざまなケースがあります。

【関連記事】「通勤定期券って本当におトク?調べてみました!」

2.2.残業手当

残業手当は時間外手当ともいわれ、1日8時間、週40時間の法定労働時間を超過した労働時間に対して支給される手当です。法律により通常の25%増しの金額と定められています。

2.3.資格手当

資格手当は、会社が指定する資格を取得した従業員に対して支給される手当です。多くのケースでは業務に関連性のある資格が指定されますが、種類も金額も企業によって大きく差があります。

2.4.役職手当

役職手当は役職者に対して支給される手当です。一般の従業員よりも担う業務領域が広くなり、業務上の責任も重くなることが多いため、その程度に応じて支給額が決定されます。

2.5.住宅・家族手当

住宅手当は家賃補助ともいわれ、従業員の住宅関連費用の軽減を目的として支給される手当です。家賃補助や住宅ローン補助、社員寮の提供など、企業によってさまざまな形態があります。

家族手当は配偶者や子供がいる従業員に対して支給される手当です。多くの場合扶養手当とは別で、配偶者が扶養外でも対象となることが多いです。1人あたりの金額が定められており、子供より配偶者に対する支給額が高いことが多いです。

キャリアアップを考えている方は、無料で相談できる転職エージェント「マイナビ転職エージェント」がおすすめです。

【関連記事】「夏・冬のボーナスの支給はいつ? 会社員と公務員の支給日・平均額など紹介」

【関連記事】「夏と冬のボーナスはどっちが多い?それぞれの平均支給額を紹介!」

3.額面から控除される項目

次に、額面から控除される項目について解説します。一般的には、以下の保険料と税金が引かれます。

3.1.健康保険料

健康保険料は、病院にかかる際に利用できる健康保険制度への加入にあたって額面から控除されます。会社員の場合は会社が属する健康保険組合に保険料を納める形となる場合が多く、会社と折半した金額が差し引かれます。また、健康保険組合がない場合は、全国健康保険協会の「協会けんぽ」に加入する場合もあります。

3.2.厚生年金保険料

厚生年金保険料は、会社員対象の公的年金制度の加入にあたり額面から控除されます。それぞれの給与額によって毎月の保険料は変わりますが、健康保険料と同様に会社と折半となります。

3.3.雇用保険料

雇用保険料は、失業時に失業手当や再就職手当を受給できる雇用保険の加入に伴い、額面から控除されます。健康保険料や厚生年金保険料と同様で会社と折半となります。

【関連記事】「求職者給付(失業手当)とは? もらえる時期や条件、金額の計算方法を解説」

3.4.所得税

所得税は、それぞれの所得に対してかかる税金です。前年の1月1日~12月31日の給与から算出され、毎月の額面から控除されます。過剰に支払った分は年末調整によって還付されます。

3.5.住民税

住民税は、1月1日時点で居住している市区町村に対して支払う税金です。税率は各市町村によって異なり、毎年6月から12等分した金額が、毎月額面から控除されます。

3.6.介護保険料

介護保険料は、介護を要する人たちに必要な支援を提供できるよう、社会全体で支える目的で支払う保険料です。40歳以上64歳以下の従業員には支払い義務があり、毎月の額面から控除されます。

上記のほかにも、企業によっては積立金や労働組合費などが控除される場合があります。

【関連記事】「【歩合制とは】意味やメリット・デメリット、固定給との違いなどを徹底解説」

【関連記事】「【年俸制(ねんぽうせい)とは】月給・日給制との違いやメリット・デメリット、注意点」

4.簡単な手取り計算方法

給与明細を見れば手取り額はわかりますが、自分で計算することも可能です。計算式は以下のとおりです。

手取り=(基本給+各種手当)-(社会保険料+所得税+住民税(控除されるもの))

なお、各項目の金額が曖昧な場合は概算を計算することもできます。一般的に手取り額は額面の75~85%程度といわれているため、以下のように計算が可能です。

【例】額面25万円の場合

25万円×0.75=187,500円

25万円×0.85=212,500円

【関連記事】「基本給とは?手取りや月給・固定給との違いについて詳しく解説」

5.【年収別】手取り額一覧

上記の計算方法から、年収別の手取り額を一覧で紹介します。だいたいの手取り額を把握しておくと、家計の見直しや転職活動の際に便利なので、一つの目安としてご覧ください。

【関連記事】「年収とは?手取り・所得との違いや確認方法を紹介!」

| 年収(万円) | 【75%の場合】手取り額(万円) | 【85%の場合】手取り額(万円) |

|---|---|---|

| 100 | 75 | 85 |

| 200 | 150 | 170 |

| 300 | 225 | 255 |

| 400 | 300 | 340 |

| 500 | 375 | 425 |

| 600 | 450 | 510 |

| 700 | 525 | 595 |

| 800 | 600 | 680 |

| 900 | 675 | 765 |

| 1000 | 750 | 850 |

年収ごとの手取り額の詳細については、下記の記事でご紹介しています。ぜひ参考にご覧ください。

6.【年齢(年代)別】月々の手取り平均額

一般的な手取り額と比べて、自分の手取り額が多いのか少ないのか気になっている方も多いでしょう。

そこで、ここからは、厚生労働省が発表している「令和5年賃金構造基本統計調査」の結果をもとに日本の手取り平均額を見ていきます(※額面である「賃金」から20%引いた額を手取りとします)。

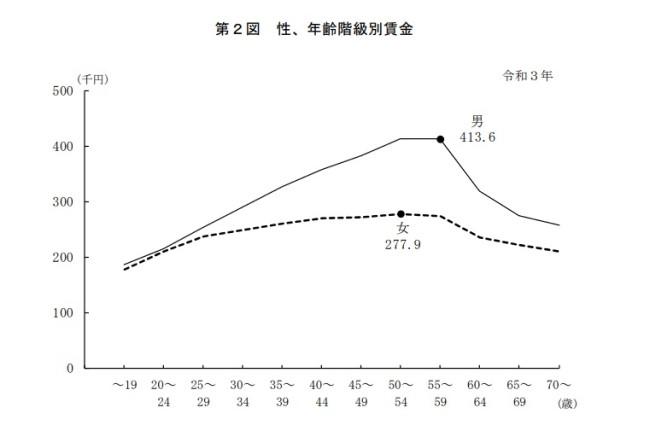

(性、年齢階級別賃金)

なお、一般に月給制の場合の「年収」は、月給に加えてボーナス(賞与)も含めた額面のことを指しますので、月々の手取り額から年収を算出する場合は注意が必要です。

6.1.20代

20~24歳:179,680円(男性:183,440円、女性:175,680円)

25~29歳:206,640円(男性:214,240円、女性:194,640円)

6.2.30代

30~34歳:228,800円(男性:241,680円、女性:207,680円)

35~39歳:251,840円(男性:270,320円、女性:216,080円)

6.3.40代

40~44歳:271,040円(男性:297,440円、女性:221,440円)

45~49歳:284,560円(男性:317,520円、女性:225,360円)

6.4.50代

50~54歳:296,880円(男性:334,160円、女性:228,720円)

55~59歳:301,120円(男性:341,920円、女性:225,360円)

【関連記事】「【昇格とは】昇進・昇給との違い、昇格試験合格に必要なポイントを解説」

【関連記事】「【昇給とは】昇給制度の種類や昇進・昇格との関連、仕事選びでの注意点」

7.「手取り」が増えない理由

近年、「賃金は少しずつ上昇しているのに、手取りは一向に増えない」という声が広がっています。また、昇給により額面は増えても、手取りはそれほど変わらなかったというケースもあります。なぜ、給料が上がっても手取りが増えないのでしょうか。

7.1.所得税や住民税、社会保険料の増加

手取りが増えない理由として考えられるのは、控除される金額の増加です。

日本では、所得が増えるに従って税率が高くなる累進課税という税制方式が採用されています。そのため、業績アップや昇給により給与が上がっても、控除される金額が増えてしまうため、実際に受け取る手取り額はそれほど増えないことになります。

また、健康保険料、厚生年金保険料、雇用保険料、介護保険料などの社会保険料は年々上昇傾向にあることも、手取り額に大きな影響を及ぼしています。

総務省実施の「家計調査」では、社会保険料や税金など、自由にならない「非消費支出」が実収入に占める割合を調査しています。その推移を見てみると、2000年に15.70%だった非消費支出の割合は、2020年には18.19%にまで上昇しています。

2000年には、介護保険法の成立により介護保険料の控除が始まりました。さらに、各健康保険組合の料率も年々増加傾向です。上記要因が非消費支出の増加、すなわち手取り額の減少に影響していることがうかがえます。

7.2.扶養親族の減少

一定収入以下の配偶者や両親、子供などの扶養親族がいる場合は、課税所得が減少し、税負担が軽減されます。しかし、配偶者の収入が一定金額を超えたり、子供が独立したりして控除の対象から外れると、所得控除は受けられなくなり、結果として手取り額も減少してしまいます。

なお、手取り額にかかわる所得控除には以下のようなものがあり、うまく活用することで、逆に手取り額を増やせる可能性もあります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

【関連記事】「【ベースアップ(ベア)とは】定期昇給との違いや実施企業が減少している理由」

【関連記事】「ボーナスの平均額は?年齢・業種・規模別に紹介!手取り額の計算方法も」

【関連記事】「新卒のボーナス平均額は?一年目の夏・冬はいくらもらえる?」

8.転職する際は手取り額を把握しておくことが大事

転職の際には、応募先企業や内定先企業の手取り額を把握するようにしましょう。求人情報や雇用契約書に掲載されている給与額は、手取りではなく額面給与であることが多いです。そのため、記載されている金額がそのまま給与支給日に振り込まれると思っていると、大きな誤算が生じてしまう可能性があります。

転職を考える際は、なるべく早い段階で手取り額を把握しておくようにしましょう。社会保険料の控除額がわからない場合は、人事担当者に大まかな金額を質問してみることをおすすめします。住民税に関しては各市町村のホームページでシミュレーションできる場合があります。

【関連記事】「年収500万円を目指す方法、おおよその手取り額や独身・既婚別の生活費を解説」

【関連記事】「生きていくために必要なお金はいくら?「必要年収」を考えてライフプランニングしよう!」

年収アップを目指すなら

まずはプロにご相談ください

マイナビ転職エージェントについて詳しく知る >

9.まとめ

手取りと額面には大きなギャップがあるため、仕組みを理解していない場合は、「こんなはずじゃなかった」と後悔する可能性があります。

特に転職時の際、手取り額をきちんと把握せずに入社してしまうと、想定よりも少ない給与で家計をやりくりしなければならなくなります。給与が原因となり再び転職しなければならなくなる可能性も否めません。

転職した先の企業で長く働き続けるためにも、事前に手取りのシミュレーションを行い、無理なく生活できる金額であるかを確認することが大切です。

【関連記事】「「年収103万円の壁」が「年収123万円の壁」に、"手取り"はいくら増える!?--与党「税制改正大綱」の変更点を解説」

\転職するか迷っていてもOK/

マイナビ転職エージェントに無料登録して

転職サポートを受ける