年収とは、1年間に得られる総収入のことです。日常生活でもよく耳にする言葉ですが、源泉徴収票などの書類を見ても「どの金額を答えればいいのかわからない」という方は少なくありません。そこで、本記事では年収とはどの金額を指すのか、また年収はどこで確認するのかなど、年収に関わる内容を詳しく解説します。

【関連記事】「転職での年収アップの相場は?交渉のポイントや年収アップしやすい人の特徴を解説」

「もしかしたら仕事頑張りすぎ!? 」... そんな方へ

\無料・登録不要/

『仕事どうする!? 診断』を受ける >

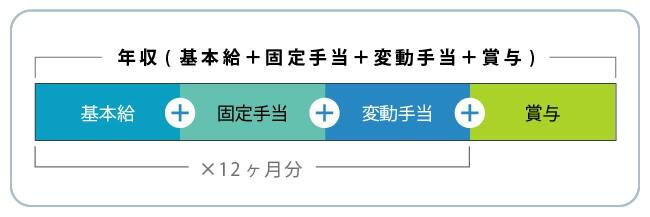

1.年収とは1年間の「総支給額」を示す言葉

年収とは、1年間に企業から支給された、社会保険料や税金が差し引かれる前の「総支給額」のことです。

しかし、「あなたの年収はいくらですか?」と聞かれたとき、すぐに正確な金額を答えられない方も少なくないでしょう。そこで、まずは年収に含まれるものと含まれないものを解説していきます。

1.1.年収に含まれるもの

年収に含まれる項目には以下のようなものがあります。

・基本給

・残業代、役職手当、家族手当、住宅手当などの各種手当

・ボーナス

年収は基本給、住宅手当などの固定手当、残業代などの変動手当、ボーナスの合計です。社会保険料や税金はここから差し引かれます。

1.2.年収に含まれないもの

年収に含まれない項目には以下のようなものがあります。

・通勤手当、交通費(社会保険料を計算する際は年収に含める)

・出張旅費

・結婚祝い金

・見舞金

通勤手当は働いて得る収入ではなく、通勤に必要な経費のため年収には含まれません。ただし、社会保険料を計算する際に必要な年収には、通勤手当も含まれるため注意が必要です。そのほか、出張に関わる旅費や慶弔見舞金なども年収には含まれません。

1.3.年収はいつからいつまでの収入を指す?

年収を算出する期間は、1月1日から12月31日までの1年間を指します。これは、年末調整や確定申告の対象が1月1日から12月31日までの収入であるためです。

また、入社時期や1年のうち働いた期間、所属する企業の決算月などにかかわらず、1月1日から12月31日の収入を計算します。例えば、その年は11月〜12月の1ヶ月間しか働いていなくても、その1ヶ月分の総支給額が年収となります。

【関連記事】「ボーナスとは?もらえる条件・時期・平均額・手取りの計算方法を紹介」

【関連記事】「転職で年収アップ!実現のポイントと下がる原因、年収交渉のコツも全部解説」

2.年収と混同しやすい言葉

ここでは、年収と混同しやすい4つの言葉について解説します。

2.1.額面

給与や収入における額面とは、社会保険料や税金の控除がまだ行われていない総額のことです。額面と年収は同じ意味で使用されます。

2.2.手取り

雇用主より支払われた給与から、社会保険料や税金などが引かれた後の金額のことです。従業員が実際に受け取るのは、この手取りになります。

【関連記事】「手取りとは?額面との違いや計算方法、年代別の平均額を紹介」

2.3.所得(給与所得)

給与における所得とは、給与から「給与所得控除額」を差し引いた金額のことです。「給与所得控除」は自営業で言う「経費」にあたるもので、控除額は給与収入額によって変わります。

2.4.給与収入

給与収入は、給与や賞与(ボーナス)などを合計した金額です。つまり、1年間の給与収入は年収や額面と同じ意味になります。似ている言葉として「給与所得」がありますが、給与収入から給与所得控除されたものが給与所得です。

2.5.年俸

1年間の労働契約に基づいて、従業員が受け取る給与のことを「年俸」といいます。なお、読み方は「ねんぼう」ではなく、「ねんぽう」です。

年俸制を採用している会社では、年間の給与を一定の金額で決めており、その金額を12等分して毎月支給することが多いです。

近年は、年俸制を取り入れる会社も増えています。転職を考えている方は、求人情報をチェックする際に、給与形態をしっかり確認しておきましょう。

【関連記事】「社会保険とは?公的医療保険と公的年金について詳しく解説!【社会人のためのお金の勉強】」

【関連記事】「社会保険とは?公的医療保険と公的年金について詳しく解説!【社会人のためのお金の勉強】」

【関連記事】「給料から引かれる税金とは?所得税と住民税について詳しく解説!【社会人のためのお金の勉強】」

3.年収を確認する4つの方法

自分の年収を確認するにはどうすればいいのでしょうか。ここでは、以下の通り主な4つの方法を紹介します。

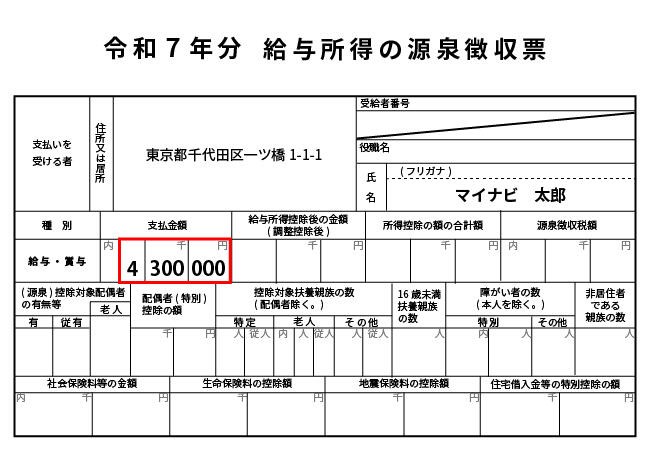

3.1.源泉徴収票の「支払金額」を確認する

毎年12月に会社から発行される、源泉徴収票の「支払金額」に記載されているのが「年収」です。支払金額とは会社から支払われた給与の総額、すなわち年収を指します。

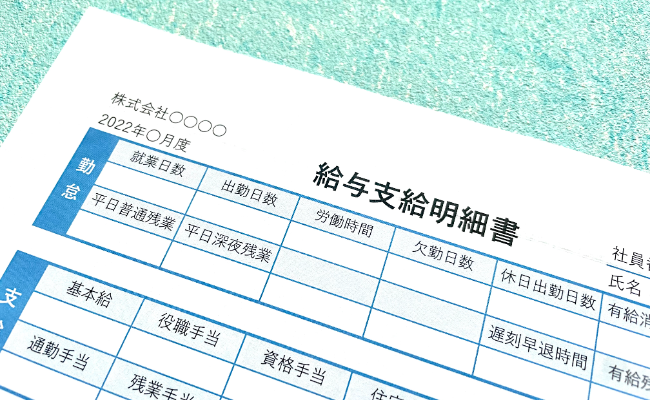

3.2.給与明細で1年間の「総支給額」と「ボーナス」を足す

月々の給与明細に記載されている総支給額と、ボーナスの総支給額を合算することでも年収がわかります。1年分の明細を確認するのはやや面倒ですが、源泉徴収票が見当たらないといった場合は、この方法を覚えておくと安心です。

3.3.確定申告書の「所得金額等」を確認する

個人事業主などで確定申告を行っている場合、年収は確定申告書から確認できます。確定申告書Bの第一表にある「所得金額等」の「合計」が、年収となります。この金額は、売上から必要経費を差し引いた所得金額です。

ただし、青色申告者の場合は、この所得金額等の合計はすでに青色申告特別控除が適用された後の金額になっています。そのため、年収を算出するには、所得金額等の合計に青色申告特別控除額を加算する必要があります。

3.4.所得証明書や課税証明書を確認する

源泉徴収票や給与明細が手元にない場合は、居住する自治体で所得証明書を発行してもらいましょう。所得証明書とは、住民税を計算する際に自治体が基準とする書類で、1年間の収入を確認できます。

自治体によっては、住民税の課税額が記載された課税証明書しか取扱いがない場合もありますが、課税証明書でも年収の確認は可能です。ただし、これらの書類を発行するには手数料が必要です。

【関連記事】「歩合制とは?固定給との違いやメリット・デメリットをわかりやすく解説」

【関連記事】「歩合制とは?固定給との違いやメリット・デメリットをわかりやすく解説」

4.手取りからおおよその年収を把握する計算式

源泉徴収票や給与明細が手元になく、毎月の手取り額からおおよその年収を知りたい場合もあるでしょう。

年収から引かれる社会保険料や各種税金は、年収の約2割といわれています。つまり、手取りは年収の約8割程度になる計算です。

年収の額や扶養人数などによって詳細な額は異なりますが、会社役員などではなく一般的な会社員の場合は以下の計算式でおおよその年収を把握することができます。

(月々の給与手取り額÷0.8×12ヶ月)+(賞与手取り額÷0.8%)

こちらはあくまでも概算のため、正確な手取りが知りたい方は給与明細の「差引支給額」を確認しましょう。

【テーマ別】平均年収ランキングはこちら>

5.年収情報が必要になるのはどんなとき?

日常生活で年収情報を使用するのはどんなときでしょうか。ここでは、代表的な3つの場面について解説します。

5.1.クレジットカードやローンを申し込むとき

クレジットカードの発行やローンの申し込みをする際は、年収の提示が必要です。年収は利用者の返済能力や信用度を評価し、適切な融資条件を決定するのに役立ちます。

一般的に、年収が多い方が審査は通りやすくなりますが、これまでの借入履歴や返済状況によっては、年収が多くても審査に通らないこともあります。

5.2.確定申告のとき

確定申告の際は年収の情報が必要になります。一般的なサラリーマンであれば、会社が年末調整を行ってくれるため、個人で確定申告を行う必要がない場合が多いです。

しかし、年収が2,000万円を超える場合、また副業などの「給与以外の収入」が20万円を超える場合は確定申告が必要です。申告漏れを防ぐためにも、自身の年収を把握しておくことが重要です。

また、1月1日~12月31日の1年間で支払った医療費が10万円(総所得金額が200万円未満の人は総所得金額×5%)以上だった場合は医療費控除を受けることができますので、年間の医療費を確認しておきましょう。

5.3.転職の履歴書を書くとき

転職の際、履歴書に現在の年収を記載することもあります。また、面接では希望年収を聞かれることも多いので、事前に答えを準備しておかなければなりません。

転職先の採用担当者は、転職希望者の現在の年収や希望年収を知ることで、新しい仕事においてミスマッチが起きないかを判断します。そのため、年収額は正確かつ正直に伝えましょう。

【関連記事】「年収500万円の手取り額と生活レベルは?独身・既婚別の生活費を紹介」

【関連記事】「年収500万円の手取り額と生活レベルは?独身・既婚別の生活費を紹介」

【関連記事】「【決定版】履歴書の書き方マニュアル! テンプレートのダウンロード付き」

履歴書・職務経歴書などの書類作成は

キャリアアドバイザーがサポートします

マイナビ転職エージェントについて詳しく知る >

6.【年齢・勤続年数・業種別】平均年収はどれくらい?

国税庁が発表しているデータによると、令和5年度における日本の平均給与はおよそ460万円でした。なお、男性は569万円、女性は316万円と250万円以上の差があります。また、正社員は530万円、正社員以外では202万円と雇用形態でも大きな開きがあります。

ここからは、さらに細かく年齢・勤続年数・業種別に分けて、それぞれの平均年収(平均給与)を見ていきます。

【関連記事】「ボーナスの平均額を年齢・業種・規模別に紹介!給料の何ヶ月分もらえる?」

6.1.【年齢別】平均年収

令和5年度における年齢別の平均年収は以下の通りです。

| 年齢 | 平均年収(万円) |

|---|---|

| ~19歳 | 112 |

| 20~24歳 | 267 |

| 25~29歳 | 394 |

| 30~34歳 | 431 |

| 35~39歳 | 466 |

| 40~44歳 | 501 |

| 45~49歳 | 521 |

| 50~54歳 | 540 |

| 55~59歳 | 545 |

| 60~64歳 | 445 |

| 65~69歳 | 354 |

| 70歳~ | 293 |

年齢が上がるにつれて年収はアップしていきますが、平均年収のピークは55~59歳の545万円でした。

【関連記事】「20代のボーナス平均額は?手取り額から大企業の支給額まで徹底解説」

【関連記事】「30代のボーナス平均額は?男女別・業種別など項目ごとに詳しく紹介」

6.2.【勤続年数別】平均年収

令和5年度における勤続年数別の平均年収は以下の通りです。

| 勤続年数 | 平均年収(万円) |

|---|---|

| 1年~4年 | 339 |

| 5年~9年 | 398 |

| 10年~14年 | 454 |

| 15年~19年 | 533 |

| 20年~24年 | 587 |

| 25年~29年 | 667 |

| 30年~34年 | 723 |

| 35年以上 | 627 |

勤続年数を重ねるごとに平均年数は上がっていきます。とはいえ、毎年大幅に増えていくとは言い難い状況です。近年は勤続年数よりも、個人のスキルや経験が重視される傾向にあります。

そのため、今の年収に不満がある場合は、転職をした方が生涯賃金を増やせる可能性があります。

6.3.【業種別】平均年収

令和5年度における業種別の平均年収は以下の通りです。

| 業種 | 平均年収(万円) |

|---|---|

| 農林水産・鉱業 | 333 |

| 建設業 | 548 |

| 製造業 | 533 |

| 電気・ガス・熱供給・水道業 | 775 |

| 情報通信業 | 649 |

| 運輸業,郵便業 | 473 |

| 卸売業,小売業 | 387 |

| 金融業,保険業 | 652 |

| 不動産・物品賃貸業 | 469 |

| 学術研究,専門・技術サービス業,教教育学習支援業 | 551 |

| 宿泊業,飲食サービス業 | 264 |

| サービス業 | 378 |

| 医療,福祉 | 404 |

| 複合サービス事業 | 535 |

最も平均年収が高い業種は、電気・ガス・熱供給・水道業の775万円でした。もしも、今の年収と比較して大幅な差があると感じる方は、転職することで年収アップが見込めるかもしれません。

【関連記事】「中小企業のボーナス平均額は?支給なしの割合や大企業との差も解説」

【関連記事】「ボーナスがない会社は何割?賞与なしの会社で働くメリットや注意点」

【関連記事】「育休中でもボーナスはもらえる?減額されるケースや控除についても解説」

7.年収から差し引かれる税金や保険料の計算方法

年収からは税金や保険料が引かれます。それぞれの計算方法は以下の通りです。

【健康保険料】

標準報酬月額×健康保険料率÷2

健康保険料率は加入している健康保険組合や都道府県によって異なります。また、健康保険料は企業と従業員が折半で納付します。

【厚生年金保険料】

標準報酬月額×厚生年金保険料率(18.3%)÷2

厚生年金保険料率は、現在18.3%で固定されています。こちらも健康保険料と同様に、企業と従業員の折半です。

【雇用保険料】

額面給与額×雇用保険料率(0.55%)

従業員が負担する令和7年度の雇用保険料率は0.55%です。

【所得税】

課税所得金額×所得税の税率-控除額

所得税の税率は課税所得金額に応じて5~45%の7段階に分かれています。日本では累進課税制度を採用しているため、所得が上がるほど高い税率が適用されます。

また、2037年までは復興特別所得税として、基準所得税額の2.1%が加算されます。

【出典】:国税庁「No.2260 所得税の税率」

【出典】国税庁「個人の方に係る復興特別所得税のあらまし」

【住民税】

課税所得金額×税率10%-税額控除額+均等割5,000円

均等割とは、一定の収入がある方全員に均等に課せられる税金で、標準額は5,000円です。

【介護保険料】

標準報酬付額×介護保険料率÷2

給与から介護保険料が徴収されるのは40歳~64歳の期間であり、企業と従業員の折半です。

介護保険料は会社が加入している保険組合や地域によって異なる場合があります。なお、令和7年における協会けんぽの介護保険料率は1.59%です。

【出典】全国健康保険協会「協会けんぽの介護保険料率について」

【関連記事】「ボーナスの手取り額はいくらになる?金額例を交えて計算方法を解説!」

【関連記事】「生きていくために必要なお金はいくら?「必要年収」を考えてライフプランニングしよう!」

8.転職時の年収についてよくある疑問

転職の際は、「年収」という言葉を頻繁に使用します。特に、求人情報や面接での年収の扱いについて誤った認識でいると、大きなトラブルに発展する可能性もあるため、しっかり確認しておきましょう。

8.1.求人情報の「年収」は「手取り」?

一般的な求人情報に記載されている「年収」は、「手取り」ではなく「額面」です。例えば、「年収600万円」と記載があった場合、約2割が社会保険料や税金として差し引かれ、残りの約480万円程度が手取りとなります。

また、この「年収」の中には、ボーナスや各種手当も含まれるのが一般的です。ただし、企業によっては年収のほかに別途特別手当が支給されることもあるため、応募の際は給与条件をしっかり確認しておきましょう。

8.2.面接で年収について聞かれたらどうする?

面接時は「希望年収」や「前職の年収」を聞かれることがありますが、この際も「手取り」ではなく「額面」を答えます。もしも、「年収」の代わりに誤って「手取り」を答えてしまうと、採用後の給与を少なく設定されたり、市場価値を低く見積もられたりする可能性があります。

面接では希望の条件をしっかり伝えることが重要であるため、事前に正確な年収額を把握しておきましょう。

【関連記事】「【例文アドバイス】面接日程メールの書き方や返信方法は?調整する際のマナー|転職成功ノウハウ」

【関連記事】「面接結果が遅いと不採用?来ない場合の対処法について解説します」

年収アップを目指すなら

まずはプロにご相談ください

マイナビ転職エージェントについて詳しく知る >

9.まとめ

年収とは会社から支給される報酬の総額を指します。交通費や祝い金など一部含まれないものもありますが、ボーナスや各種手当を合計した、税金が引かれる前の額です。実際に受け取る手取りとは異なるので、混同しないように気を付けましょう。

転職の際も、今の年収や希望年収については質問されることが多くあります。このときに誤って手取り額を答えてしまうと、実際の年収よりも少ない金額を伝えることになってしまうため、年収については正しい認識を持つことが大切です。

【関連記事】「年収ダウンはやはり不安...。それでも転職したほうが良い場合とは」

\転職するか迷っていてもOK/

マイナビ転職エージェントに無料登録して

転職サポートを受ける