転職して給料をもらった時、思ったより手取りが少ないと感じた人は多いでしょう。どうしてこんなに少ないのだろうと、給料明細を見てみると様々な名目でお金が引かれています。

今回は、その中の「社会保険料」について解説します。特に、公的医療保険、公的年金について詳しく取り上げますので、ぜひ社会人の基礎知識として、身に付けて頂ければ幸いです。

【関連記事】「年収とは?手取り・所得との違いや確認方法を紹介!」

「もしかしたら仕事頑張りすぎ!? 」... そんな方へ

\無料・登録不要/

『仕事どうする!? 診断』を受ける >

1. 社会保険とは?

1.1 社会保険の種類

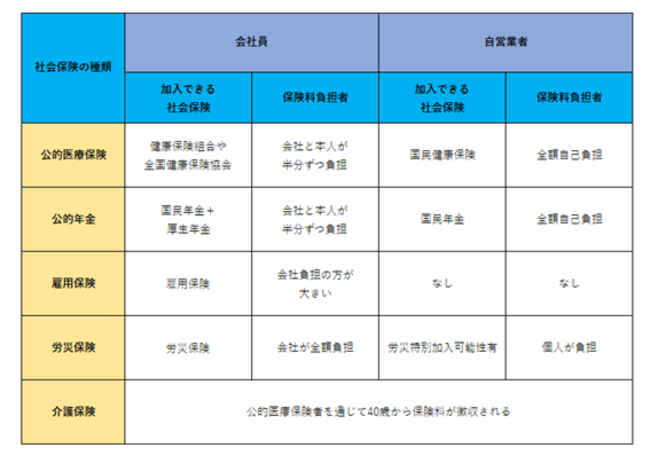

社会保険とは、一般的に①公的医療保険、②公的年金、③雇用保険、④労災保険、⑤介護保険の5つを指します。

会社員の場合、年齢・雇用条件によりますが、これら5つに加入し、保険料は給料から天引きされています(労災保険のみは保険制度の仕組みが異なり全額会社負担なので本人が負担することはありません)。

自営業(フリーランス)の人の場合、①、②、⑤の3つに加入します。⑤は、会社員も自営業者も40歳以上になると徴収されます。

また、会社員の保険料は、原則、労使折半となっています。半分を会社が負担しますので、自営業者に比べて大きなメリットといえます。会社員と自営業者の加入する社会保険は下表をご覧ください。

1.2 国民皆保険とは

日本では国民の誰もが公的医療保険に入ることが決められています。これを「国民皆保険」といいます。

年齢や働き方によって加入する保険の種類は異なります。どのような形で保険に入るかは次の三つです。

(1)会社員(または公務員)が加入する公的医療保険

75歳未満の会社員およびその扶養家族は被用者保険に加入します。会社員または公務員だった場合、勤務先が手続きをするので個人での手続きは必要ありません。

(2)自営業者が加入する公的医療保険

75歳未満の自営業者(フリーランス)、家族の扶養に入っていないアルバイトの人で会社の保険にも入らない場合、無職の人、およびその扶養家族は国民健康保険に加入します。市区町村窓口へ行き、国民健康保険加入の手続きを行います。

(3)75歳以上が加入する公的医療保険

75歳以上になると、年金生活で無職でも、企業に勤めて働いていても、自営業でも、原則としてすべての人が後期高齢者医療制度に加入します。

「国民皆保険」はその名の通り、国民が皆保険に入らないといけないので、保険に入らないということはできません。自営業(フリーランス)、フリーター、無職の人の中には「体が丈夫だから病院にも行かないし、手取りが少なくなってしまうのが嫌だから保険には入りたくない。」と思う人もいるかもしれませんが、その選択肢はないと思ったほうがいいでしょう。

どうしても払うことができないという場合は、放置せずに市区町村の窓口へ相談に行きましょう。

【関連記事】「給料から引かれる税金とは?所得税と住民税について詳しく解説!【社会人のためのお金の勉強】」

2. 給与から引かれる社会保険①|医療保険

2.1 医療保険の種類

医療保険には主に以下の3つの種類があります。

(1)被用者保険(医療保険)

勤務先で加入する医療保険のことです。会社員が加入するのは「健康保険組合」と「協会けんぽ(全国健康保険協会)」の2つのどちらかです。「健康保険組合」は主に大企業の従業員とその扶養家族が加入し、「協会けんぽ」は主に中小企業の従業員とその扶養家族が加入します。公務員・教職員とその扶養家族は「共済組合」に加入します。

被用者保険の保険料は雇用主と被保険者が折半して負担する労使折半が基本です。中には雇用主側がより多く負担しているところもあります。また、被用者保険には扶養家族(配偶者、子ども、老親など)も加入できます。そして加入者が増えても保険料は変わりません。

扶養家族も同じ保険料で保険に加入できることと、労使折半の2つが国民健康保険にはない大きなメリットです。

(2)国民健康保険

被用者保険に加入していない人は国民健康保険に加入します。また、国民健康保険料(税)は全国一律ではなく自治体ごとに異なるので住んでいる場所によって変わります。同じ年収400万円でも住んでいる場所が違うと、払う国民健康保険料(税)が数十万円違うということもあります。

国民健康保険は世帯ごとに加入者数と所得金額をもとに計算され、世帯主が納めます。

国民健康保険は被用者保険と違い、扶養という考え方は適用されません。そのため、世帯の中に加入者が多ければ、そのぶん保険料は高くなります。

国民健康保険料は、被用者保険料と異なり地方税法に基づく計算なため「保険料(税)」という表記をしています。

(3)後期高齢者医療制度

75歳になるとすべての人が自動的に後期高齢者医療制度に加入します。また、65歳から74歳までで一定の障害の状態にあると認定を受けた人もこの制度に加入します。病院で支払う診療代が原則1割負担になります。年収によっては2割、または3割負担です。

この制度は、後期高齢者の医療費財源の公平のために作られました。どういうことかというと、高齢者になり退職すると会社の健康保険から国民健康保険へ移るわけですが、高齢者は若い世代に比べて医療費がかかります。保険の制度的には保険料より出ていく医療費の方が多ければ基本的には赤字になってしまうので、高齢者が退職後に全員国民健康保険に入ってしまうと、国民健康保険の財源は破綻してしまいます。また、国民健康保険に加入している若い世代の負担も被用者保険制度(会社員や公務員)の若い世代に比べ、不公平に高くなってしまいます。そこで、後期高齢者の医療費財源は社会全体で賄うべきという目的からこの制度が作られました。

財源は保険料は10%程度で、その他は国費と被用者保険からの支援金で賄われることになり、国全体で財源を賄うことが出来るようになりました。

【出典】厚生労働省「令和6年度からの後期高齢者医療の保険料について」

2.2 医療費の自己負担割合の違い

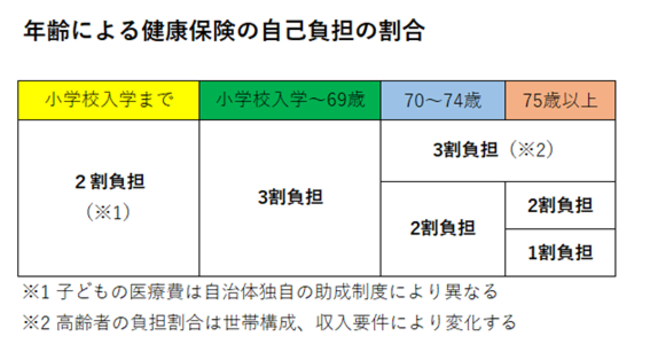

ここまで被用者保険と国民健康保険の違いについて説明してきましたが、医療費の負担割合に違いはありません。

小学生から69歳までの人が医療機関で保険適用の医療を受けた場合、支払う医療費の自己負担は原則として3割です。残りの7割が徴収された健康保険料等の財源から賄われています。

未就学児と70歳から74歳までの人は2割負担、所得によっては3割負担です。また、これに加えて子どもの医療費については多くの自治体で独自の助成を行っています。自治体によって対象年齢や助成の内容が違うので、自身の住んでいる自治体の助成を調べてみましょう。

2.3 医療費が高額になった時のお助け制度「高額療養費制度」

大きな怪我や病気をして医療費が高額になった場合に、自己負担額を軽減できる制度があります。これを「高額療養費制度」といいます。

100万円の医療費がかかった場合、3割負担でも30万円です。30万円は急に払える額ではないという人は多いと思います。70歳未満の人には年収によって自己負担限度額が設定されていて、一ヶ月に支払った医療費のうち、自己負担限度額を超えた分は「高額療養費制度」から支給されます。

例えば国保の場合で、年収370万円以下だった場合、一ヶ月の自己負担上限額は5万7600円です。30万円から5万7600円を差し引いた24万2400円は支給されるということです。いったん、病院の窓口で3割の自己負担額を支払い、後から申請して払い戻しを受けるのが一般的な流れです。あらかじめ高額な医療費がかかるとわかっていた場合は、限度額適用認定証を申請しておくことで、支給分を公的医療保険から直接病院に支払うことができます。これをしておけば、窓口で支払う料金は自己負担限度額までで済みます。

また、同じ世帯で複数の医療費を合算できる「世帯合算」や、自己負担上限額を超えた月が年に3回以上あった場合に4回目以降の自己負担上限額が引き下げられる「多数該当」といった、負担を軽減する仕組みも用意されています。

2.4 医療保険のその他の給付金制度

健康保険制度には、「高額療養費制度」の他にも様々な給付金制度があります。そのうちのひとつが「出産育児一時金」です。妊娠4カ月以上の人を対象に、子どもひとりにつき50万円が支給されます。これは2023年4月に42万円から50万円に引き上げられました。この制度は被用者保険でも国民健康保険でもどちらでも利用できる制度です。また、妊娠4カ月以上であれば、流産や人工中絶の場合であっても給付の対象になります。

他にも、公的医療保険の加入者やその被扶養者が亡くなった時に給付される「埋葬料・葬祭費」や、病気やケガで働けなくなった時に支給される「傷病手当金」などがあります。

「埋葬料・葬祭費」は被用者保険か国民保険かによって支給額は変わり、国民保険の場合は自治体によっても支給額が変わります。例えば、被用者保険加入者の場合、埋葬料は一律5万円です。「傷病手当金」は被用者保険加入者のみが対象の制度で、直近12カ月の標準報酬月額平均の30分の1相当額の3分の2にあたる金額が通算1年6カ月間支給されます。

加入している健康保険によって使える制度やもらえる額が違うので、もしものことがあった際に自分はどの給付金がもらえるのか事前に把握しておくといいでしょう。

【関連記事】「ボーナス(賞与)から社会保険料はどれくらい引かれる?手取りの仕組みを知ろう」

3. 給与から引かれる社会保険②|公的年金制度

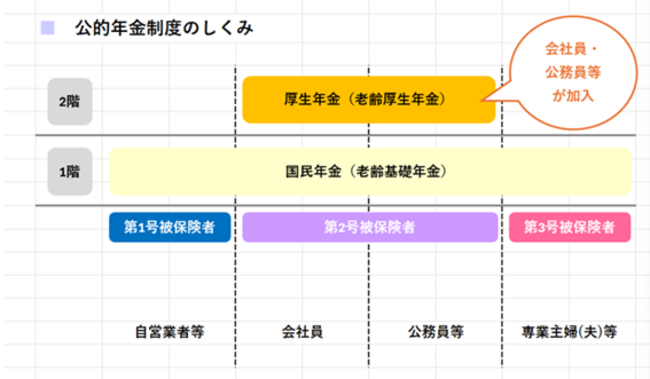

一般的に年金と呼ばれている公的年金制度には「国民年金」と「厚生年金」の二つがあります。「国民年金」は20歳になると、働いているかいないか、学生かどうかなどに関わらず皆が加入します。それに加えて、会社員・公務員の人は「厚生年金」に加入します。これが「年金制度は二階建て」といわれる理由です。

3.1 国民年金の種類

皆が加入する「国民年金」は働き方によって、第1号、第2号、第3号の三種類に区分されます。この三つの区分から、その人が「国民年金」だけに加入するか、「国民年金」と「厚生年金」の両方に加入するかが決まります。働き方によって決まるので、自分で好きな組み合わせを選ぶということはできません。

年金も公的医療保険制度と同じで、「自分は年金はいらないから年金を払わない」という選択はできませんし、会社員の人が「手取りが少なくなるのが嫌だから厚生年金には加入せずに国民年金にだけ加入する」という選択もできません。

学生だったり失業中だったり、収入の関係で払えないという場合は、市区町村の役場の年金担当窓口か、年金事務所へ行き相談しましょう。申請することで、納付の猶予や免除をしてもらえる制度があります。

3.2 国民年金の種類別特徴

三つの区分がどのように分けられるかと、それぞれどのような特徴があるかを見てみましょう。

(1)第1号被保険者

20歳以上60歳未満の自営業者(フリーランス)、農業者、会社の年金制度に入っていないアルバイトの人、学生、無職の人は国民年金の第1号被保険者として国民年金のみに加入します。国民年金の保険料は所得に関わらず一律で月額1万6980円です(2024年度)。送られてくる納付書の支払方法に沿って本人が納めます。まとめて前払いすると、割引が適用される前納割引制度もあります。

(2)第2号被保険者

会社員や公務員等は国民年金の第2号被保険者です。国民年金と厚生年金の両方に加入します。この保険料は給料から天引きで納めます。会社が行うので支払いのために本人が申請や手続きをする必要はありません。給料明細には「厚生年金保険」と記載されているため、国民年金には加入していないと思っている人もいるかもしれませんが、国民年金と厚生年金を合算して天引きという形で納めています。

厚生年金の保険料は雇用主と被保険者が折半して負担する労使折半が基本です。雇用主側(会社)が半分負担してくれています。

(3)第3号被保険者

第2号被保険者(会社員や公務員等)に扶養される20歳以上60歳未満の配偶者で、年収130万円未満かつ配偶者の年収の半分未満の人は国民年金の第3号被保険者です。国民年金のみに加入します。第3号被保険者の年金保険料は厚生年金制度全体から賄われているので、自分で保険料を負担する必要はありません。

3.3 老齢年金とは

65歳から受け取れる年金のことを「老齢年金」といいます。多くの人が「年金」と聞いてイメージするのは、高齢になって仕事を退職した人には毎月「年金」が支給されるというものではないでしょうか。それが「老齢年金」です。

国民年金からは「老齢基礎年金」を受給し、厚生年金からは「老齢厚生年金」を受給します。会社員に比べて自営業者は年金が少ないというのはこれが理由です。会社員は国民年金と厚生年金の二つを払っていたので、そのぶんもらえる年金も多いというわけです。

「老齢基礎年金」は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。「老齢厚生年金」はそれに上乗せして厚生年金に加入していた時の報酬額や加入期間等に応じて年金額が計算されます。

20歳から60歳になるまでの40年間の国民年金や厚生年金の加入期間等に応じて年金額が計算されます。ここでいわれている受給資格期間には、免除を受けた期間も含まれます。これが年金を支払えない場合も未納にはせずに、申請して猶予や免除を受けた方がいい理由です。とくに第1号被保険者は、収入がなくて払えないという理由の他に、送られてくる納付書を確認していなかったことによる払い忘れという理由で未納にしてしまう人もいます。これには気を付けて、納付や猶予・免除申請を行いましょう。

また、「老齢年金」の受給には60歳から65歳までの間に繰上げて減額された年金を受け取る「繰上げ受給」や66歳から75歳までの間に繰下げて増額された年金を受け取る「繰下げ受給」の制度があります。これは「老齢基礎年金」と「老齢厚生年金」のどちらにもある制度です。

3.4 遺族年金と障害年金

公的年金制度には、老齢年金の他に「遺族年金」と「障害年金」という制度もあります。

「遺族年金」は被保険者や受給者が亡くなったときに、その人に生計を維持されていた人(遺族)を年金で支える制度です。

「障害年金」は病気やケガなど、重い障害を負ってしまったときに年金で支える制度です。「障害年金」は年金という名前の制度ですが、受給に年齢は関係なく、現役世代であっても条件を満たせば支給されます。加入していた年金制度が国民年金か厚生年金かによって、受給要件や受給額は異なりますが、国民年金のみの加入だった場合でも、もちろん受けることができます。

【関連記事】「ボーナス(賞与)から所得税はどれくらい引かれる?税金の仕組みを知ろう」

年収アップを目指すなら

まずはプロにご相談ください

マイナビ転職エージェントについて詳しく知る >

4.まとめ

社会保険、中でも公的医療保険制度と公的年金制度を中心に解説しました。給料明細を見ても、色々引かれすぎてなにがなんだか分からないという人や、実はあまりちゃんと見ていないという人もいるのではないでしょうか。

社会保険は自分の負担したお金がどのように自分に返ってくるのかが比較的わかりやすい制度です。また、保険料や年金はほぼ毎年少しずつ変わっています。2024年には「後期高齢者医療制度」が改正されましたし、2023年には健康保険制度の一部である「出産育児一時金」が42万円から50万円に引き上げられるということもありました。制度を知らないことで損をしたり、こんなはずじゃなかった...と思うことがないように、まずは関心を持ってみることが大切です。

\転職するか迷っていてもOK/

マイナビ転職エージェントに無料登録して

転職サポートを受ける