「人生100年時代」「老後2,000万円問題」「貯蓄から投資へ」といった言葉に代表されるように、社会人の私たちにとって、資産運用に関する話題がより身近になってきています。2024年1月から「新NISA」が開始、20代から資産運用を開始する人も増えているといわれており、資産運用の早期化に注目が集まっています。

CANVASが行った副業や賞与に関する調査においても、給与や報酬の使い道を「資産運用」にあてる社会人が一定数見られました。そこで今回は、資産運用の実態に関する調査を実施。これから資産運用を始めようと思っている方や、資産運用に興味を持っている方は、運用のメリット・デメリットや効果的に進めるコツなどについて参考にしてみてください。

【アンケート実施概要】

期間:2025年2月3日~2月13日

方法:インターネット調査(ランサーズ)

対象:何らかの資産運用を行っている社会人(20~70代)

回答数:383名

(※仕事辞めたい、会社がつらい...悩んでいる方は『仕事どうする!? 診断』の診断結果もご参考にしてください)

【関連記事】「【独自調査】副業を始めるきっかけは「本業の年収に不満」が最多も、副業で得た収入は「10万円未満」が63.1%」

【関連記事】「【独自調査】2024年冬のボーナス、「満足していない人」が6割--増えた人も「物価」「税金」に懸念」

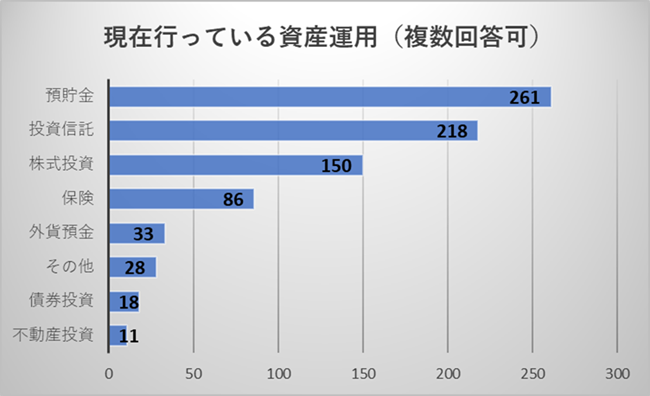

1.20代では「投資信託」が運用方法のトップに

まずは、現在行っている資産運用の内容について質問をしました。その結果、全体では「預貯金」「投資信託」「株式投資」がTOP3となりました。

ただし、20代では「投資信託」が最も多い結果となり、早いうちから「預貯金」以外の資産運用を始めることに積極的な姿勢がうかがえます。

<資産運用の種類 年代別TOP3>

【20代】1位:投資信託/2位:預貯金 /3位株式投資

【30代】1位:預貯金 /2位:投資信託/3位株式投資

【40代】1位:預貯金 /2位:投資信託/3位株式投資

【50代】1位:預貯金 /2位:投資信託/3位株式投資

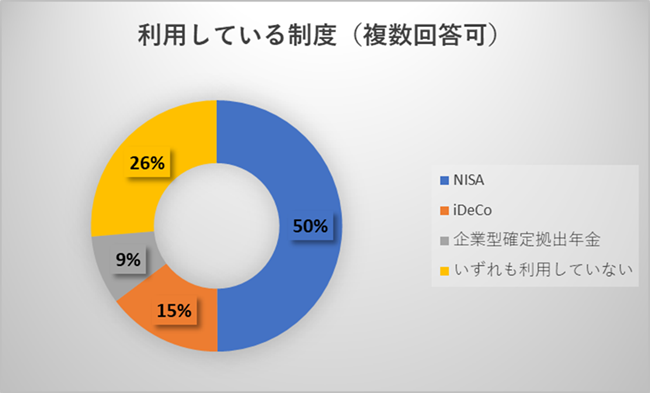

なお、資産運用を行う上で利用している制度として「企業型確定拠出年金(企業型DC)」、「個人型確定拠出年金(iDeCo)」、「少額投資非課税制度(NISA)」を利用している回答者も全体の74%にのぼりました。

【関連記事】「【iDeCo】転職した場合はどうなる?必要な手続きと継続方法を解説」

【関連記事】「新NISAとは? をわかりやすく解説、デメリットや注意点も詳しく紹介! (1)」

「一人で転職活動をするのは不安...」という方は、無料で相談できる転職エージェント『マイナビ転職エージェント』にご相談ください。

2.資産運用を始めたきっかけは「将来や老後のため」「資産運用への興味」が上位に

資産運用を始めたきっかけについては、どの世代も「将来のため」「老後に向けた準備」「資産運用への興味」がTOP3に入りました。

<資産運用を始めたきっかけ 年代別TOP3>

【20代】1位:将来のため/2位:資産運用への興味/3位:老後に向けた準備

【30代】1位:将来のため/2位:老後に向けた準備/3位:資産運用への興味

【40代】1位:将来のため/1位:老後に向けた準備/3位:資産運用への興味

【50代】1位:将来のため/2位:老後に向けた準備/3位:資産運用への興味

(※以下のコメントはあくまで回答者の方の主観によるものです)

●将来のため

・将来のために、貯金ではお金は増えないので少しでも増える方法に挑戦してみようと思い始めました。(サービス/20代/女性)

・預貯金だけでは資産を増やすことは不可能だと判断したから。また、効率的に将来に必要な資金を準備したいから。(その他/30代/女性)

・将来の収入減少リスクに備え、お金があるうちに、積み立て運用しようと思いました。(IT・通信/50代/女性)

●老後に向けた準備

・老後2千万問題を見てから始めようと思いました。(メーカー/20代/男性)

・将来のためにお金を増やしたいと思い、資産運用を始めました。特に老後の生活費に不安があったので、早い段階で資産形成をしておこうと思い、株式や投資信託などを始めました。また、銀行に預けておくだけでは資産が増えないことに気づき、少しリスクを取ってでもお金を増やす方法を試してみようと思いました。(メーカー/30代/男性)

・今の年金制度では将来年金だけで暮らしていけるか不安があったため。よりよい生活を送るためには自分のライフプランを見直す必要があり、投資信託やiDeCoが選択肢になりました。(流通・小売/40代/男性)

●資産運用への興味

・親や友人が資産運用を行なっていたため。また、若いうちから投資しておくことで、複利の恩恵を受けやすくなるため。(IT・通信/20代/男性)

・妻や友人に相談して、妻は不動産投資を以前から始めていたので一緒にやり始めたのと、友人は投資信託で順調に利益を上げていたので投資信託もそれがきっかけで始めました。他に個別株や金への投資をしていますが、それはインフルエンサーの意見などを参考にしています。(メーカー/30代/男性)

・資産運用に詳しい配偶者の話を聞いて資産運用に興味を持ちました。(その他/40代/女性)

なお、「資産運用への興味」に関しては、「学生時代に勉強していた」「知人や家族、ファイナンシャルプランナーから勧められた」など、資産運用の情報に触れる機会があったことから興味を持った様子がうかがえました。資産運用に興味がある方は、まずは知識のある方に相談してみると有益な情報が得られるかもしれません。

また、上記以外に資産運用をはじめたきっかけとして、「預貯金との比較」「資産形成」「生活費」「節税」に関する回答も見られました。

(※各コメントはあくまで回答者の方の主観によるものです)

●預貯金との比較

・預金は生活資金、投資信託は長期的に金を増やす目的、株は配当目的で始めた。(官公庁/20代/男性)

・定期預金をしていても金利が低いので、元金をただ寝かせている状態となり、タンス預金とほぼ変わらないので、定期預金をするメリットはないなと思っていました。そこでNISA等の投資に回して運用した方が良いと感じたからです。(IT・通信/30代/女性)

●資産形成

・結婚を機に資産を増やしたいと思ったから。(IT・通信/30代/女性)

・少しでも資産が増えたら良いと、元本割れしない商品を選んだ。iDecoやNISAは取引のある金融機関の営業から誘われたので始めた。(官公庁/50代/男性)

●生活費

・給与の上昇が見込めなくなり、労働所得以外の所得を得なければならないと考えたため。(メーカー/40代/男性)

・収入源をサラリーのみとしていることに不安を感じたからです。(その他/50代/男性)

●節税

・非課税制度だったので試しに使ってみようと思ったから。預金するよりも有意義だと思ったから。(メーカー/30代/男性)

・NISAを利用すると株で税金がかからず、節税にもなるため。(サービス/40代/女性)

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (2)」

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (3)」

3.資産運用の各手段に感じるメリット・デメリット

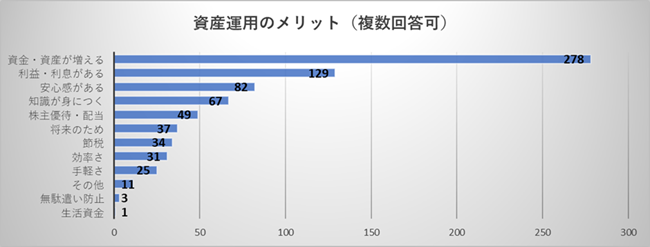

資産運用におけるメリットについては、70%以上の人が「資金・資産が増える(可能性が高い)」と回答しました。

また、運用方法によっては「利益・利息がある(可能性が高い)」「(運用することで)安心感がある」「知識が身につく」「株主優待・配当(がある場合がある)」などのメリットをあげる声も多く見られました。

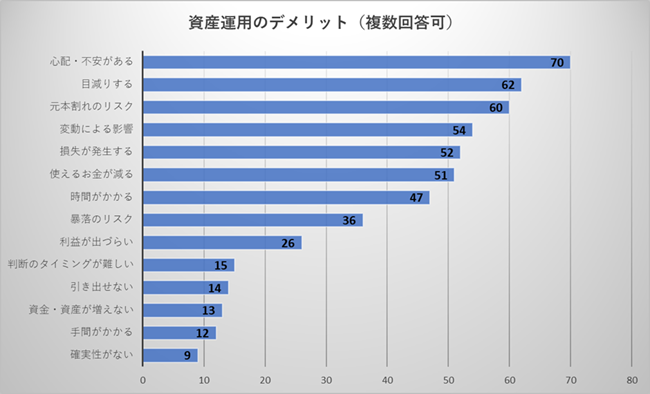

一方、デメリットとしては、「心配・不安がある」が最多となり、「(預貯金以外は)元本割れのリスク(がある)」「(価格)変動による影響(がある可能性がある)」「(すぐに)使えるお金が減る」「(投資の開始時期ややめる時期などの)判断のタイミングが難しい」という意見もあがりました。

各資産運用手段のメリットやデメリットについて、代表的なコメントをご紹介します。

(※各コメントはあくまで回答者の方の主観によるものです)

●預貯金(メリット・デメリット)

・リスクが(ほぼ)発生しないので安心した気持ちでいられるし、かなりの少額でも続けられることです。コツコツ貯めていく必要があるので、大金を貯めるのに時間がかかりやすいことです。(サービス/30代/女性)

●保険(メリット・デメリット)

・病気や怪我などで長期入院になった際の生活が保障され安心感を感じること。毎月の保険料がそれなりにかかること。(メーカー/20代/男性)

●投資信託(メリット)

・投資信託で積立を行っているが、現金ではないため無駄遣いをすることもなく気付いたら溜まっていっているし、少ないが変動もあるため貯蓄が楽しいと思えるようになった

こと。注意することは無理のない範囲で始めて、数ヶ月続けてまだ生活に余裕があると

思ったら運用額を上げていくようにしていくこと。(その他/20代/男性)

●株式投資(メリット・デメリット)

・株式投資が一番メリットを感じます。国内外の株に投資していますが、アメリカ株は定期的に配当がもらえるので自然と外貨預金が増えていきます。国内株も(株主)優待があるものを選んで投資しているので、優待が届くことが楽しみです。株式投資はやはり損をすることもあるので、その時にどうするのかということが大切かなと思います。下がっているから買うのか、それとも損切りするのか。私は国内株の場合長期投資を考えているので買い増しすることが多いですが、購入するとなるとやはり考えてしまいます。最近は1株単位で購入もできますが、1株ではうまみが少ないので、やはり購入するなら100株は必要にも感じます。気軽に投資できないという点がデメリットです。(不動産・建設/30代/女性)

【関連記事】「【「新NISA」積立投資Q&A】暴落したら? 売却のタイミングは? 疑問にお答えします!」

【関連記事】「【新NISA】初心者はつみたて投資枠から!商品選びや注意事項を解説」

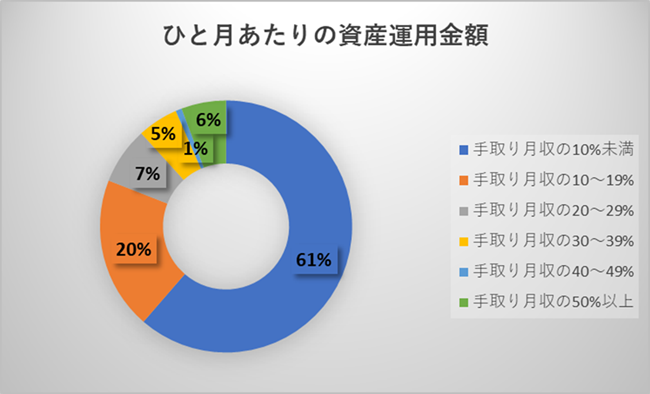

4.月あたりの資産運用金額は「手取りの10%未満」が最多

次に、資産運用を行っている人の「ひと月あたりの運用額」を確認してみましょう。

調査の結果、「手取り月収の10%未満」が最多となりました。

調査の結果、「手取り月収の10%未満」が最多となりました。

回答者のコメントからも「無理のない範囲で行うこと」を勧める意見が多く見られましたが、資産運用を長期的かつ計画的に進める場合には、日常生活での消費とのバランスを考慮することが肝要です。

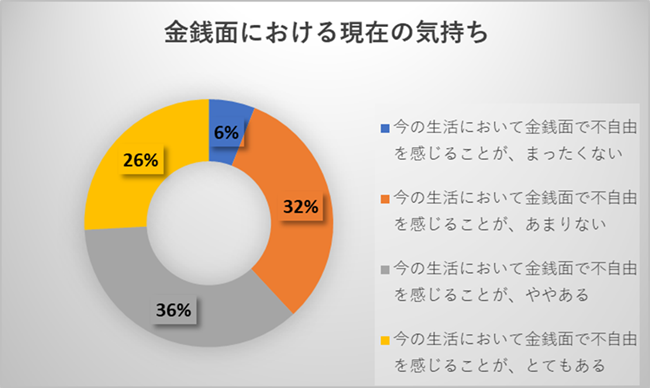

では、現在何らかの資産運用を行っているみなさんは、現状の生活についてどの程度満足しているのでしょうか。

金銭面での今の気持ちを聞いてみたところ、不自由を感じることが「ややある」「とてもある」と回答した人が62%となりました。

現在の生活が多少厳しくても、将来のために資産運用を開始・継続している人がいることが分かります。

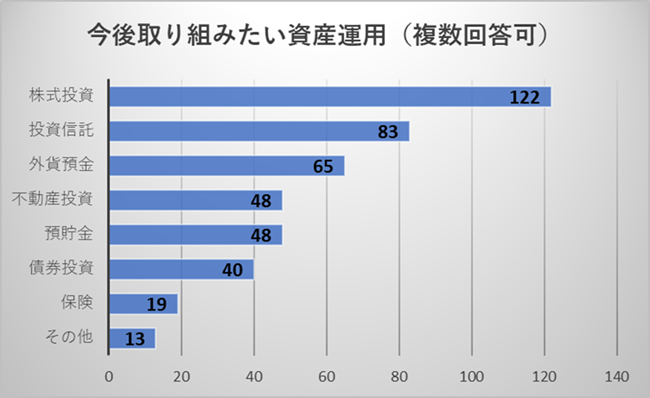

今後取り組みたい資産運用については、「株式投資」「資産運用」「外貨預金」が上位にあがりました。

なお、「株式投資」については「勉強や知識習得が必要」という意見も多く見られるなど、気軽に始めにくいと感じている人もいるようです。

【関連記事】「【新NISA】初心者も成長投資枠を使ってみよう!3つの活用方法を解説」

【関連記事】「【新NISA】成長投資枠の対象が分かりづらい?よくある3つの誤解を徹底解明!」

【関連記事】「【例文アドバイス】面接日程メールの書き方や返信方法は?調整する際のマナー」

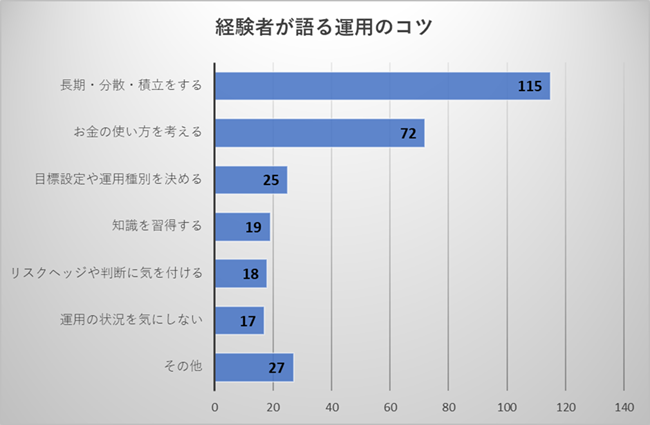

5.資産運用のコツは「長期」「分散」「積立」との回答が多数

最後に、資産運用経験者のみなさんに運用を効果的に行うコツを聞いてみました。

投資の三大原則である「長期」「分散」「積立」に関するものが多い結果となりました。

具体的には「資産運用を行うための金額設定や配当・利益の使い方」や、「資産運用の目的・目標設定の明確化」「目的に見合う運用種別の見極め」などをあげる声が目立ちました。

また、「経験者からのアドバイスが有効」と述べる人も多く、知人・家族などへの相談も資産運用を効果的に進めるカギとなりそうです。

(※各コメントはあくまで回答者の方の主観によるものです)

【資産運用のコツに関するコメント】

・「長期・分散・積立」で、一旦始めたら、あまり情報を見ないこと。一年に一回くらいの見直しでいいと思います。(マスコミ/50代/女性)

・先取り貯金をして、そのお金を投資に回していくこと。投資をする際に少額からでよいので分散投資を実施すること。(IT・通信/40代/男性)

・なるべく意思決定の回数を減らすのが良いと思う。特に初心者は色々しようと思いがちだが、投資信託など、コツコツと続けていくことが大事だと思う。(メーカー/20代/女性)

・様々な立場の意見を調べ、現在の経済情勢を勉強し、自分自身の土台をつくること。その土台を信じて、数年に一度程度の頻度で投資先を見直すこと。(メーカー/20代/男性)

・資金的な無理をしないこと。色々な分野や方法にリスクを分散させていくこと。急な思いつきで一度に買わずに、何度か自分なりに調査分析してから購入すること。独自の目線を大切に楽しむことが大切かと考えています。(その他/40代/女性)

・長期的に預けて運用していくものと、短期間で運用していくものと2つあるといい。(その他/20代/女性)

・収入が少ないならば無理せず小さな額で始めること。たとえ1,000円でも長く投資すれば資産になる。できるだけ若いうちに始めるのが良い。しかし若くなくともやらないよりやるべし!と思う。(その他/60代/女性)

・目的と目標を明確にしてから行う。(IT・通信/50代/男性)

・詳しい知人・友人に聞くこと。(流通・小売/30代/女性)

【関連記事】「【新NISA】成長投資枠の対象が分かりづらい?よくある3つの誤解を徹底解明!」

【関連記事】「投資が物価高対策になる場合があるってホント!? その理由と投資の基本を解説」

6.自身の将来像や目標に合わせて最適な選択を

本コラムでは、資産運用に関するアンケートの結果をもとに考察しました。資産運用は生活資金を稼ぐというよりも、将来に向けた資産形成を目的に行っている人が多いことが分かりました。

資産運用には手軽に始められるものもありますが、やみくもに手を出すよりも、まずは自分自身の将来について考えることが大切です。将来における期待や不安を整理したうえで、資産運用の目的や目標を設定し、長期的な視点で運用を考えていく必要があるでしょう。

また、資産運用はあくまでも1つの「手段」です。自分自身の将来を考えた際に、例えば「企業型確定拠出年金制度」や「確定給付企業年金制度」のある企業・組織で働くことで、将来に対する不安を取り除くこともできます。

さらに、生活資金として直近の年収を上げたい場合には、条件や待遇を変えるために転職をする選択肢も考えられます。資産運用に興味をお持ちのみなさんは、まずはその「背景」と「目的」を明確にしてみるとよいでしょう。

本記事が、みなさんのワークライフを充実させるヒントとなれば幸いです。

(調査・編集:VALUE WORKS)

※本記事は申請のうえ転載が可能です。記事転載のお申込み・お問い合わせはこちらのページを参照ください。

\転職するか迷っていてもOK/

マイナビ転職エージェントに無料登録して

転職サポートを受ける