今年1月から改正されたNISA(少額投資非課税制度)。利益にかかる税金が非課税で投資ができるということで、初めて投資に一歩踏み出したという人も多いのではないでしょうか。そんな中での8月の相場の激しい値動き。ちょっと動揺した人も多いでしょう。本記事では、新NISAでとりあえず積立投資を始めたものの、どのような運用をしたらいいのか実はよく分かっていないという人が抱きやすい素朴な疑問に答えていきます。

今回は、ファイナンシャル・プランナー神戸孝氏監修の『ここで差がつく! 新NISA徹底活用術』(インプレス社刊、神戸孝監修)の内容から解説していきます。

(※もしかしたら仕事頑張りすぎ!? ... そんな方におすすめ『仕事どうする!? 診断』)

【特集】「若手社会人が知っておきたい! 「新NISA」の基本が分かる記事特集」

Q1.「大暴落」が心配です...

積立投資を始めた人、これから始めようかなと考えている人が最も心配していることの一つは、保有している投資信託の価格が大暴落してしまうことではないでしょうか。

保有している資産が減っていったり、元本割れしたりするのを目の当たりにすると、「このままで大丈夫なのか?」「急いで売却したい」と思ってしまいがちです。そして、株価の急落や大暴落が絶対にないとは言い切れないのが投資の世界です。この8月に日本株が大きく下落しましたが、慌てた人も多いですよね。

ただし、積立投資をしている場合、大暴落が起きたとしても慌てて売却するのは得策ではないケースが多いです。その理由を説明しましょう。

A1.積立投資をしているなら、株価の大暴落が起きても慌てて売却しない方がいい!

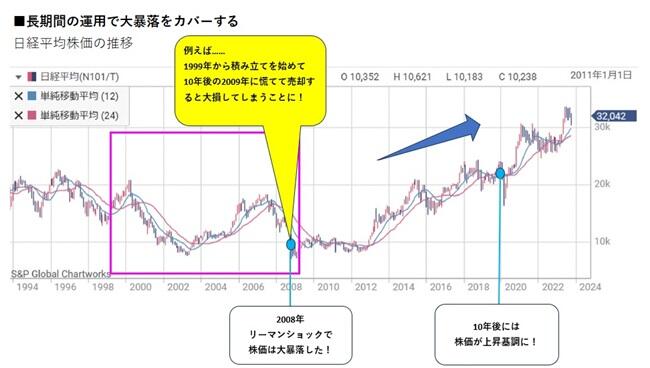

株価のこれまでの動向を確認するために、過去30年間の日経平均株価の推移を見てみましょう。

リーマンショックのあった2008年前後には株価が大暴落していますが、5年後には暴落前の水準にまで株価が戻っています。そして、2014年から2024年のここ10年間の株価は上昇傾向にあります。

株価は上がったり下がったりを繰り返しながら値動きをしていくので、長期間の積立を続ければ、株価が下がっている時には安値で投資ができることにもなります。

つまり、長期間の積立を続ければ、一時的に大暴落のダメージを受けても、長期で見れば、そのダメージを緩和していくことできる可能性が高いということになります。

とくに新NISAの積立投資は、長期の積立に適した投資信託が投資対象商品となっています。

10年、20年といった単位で見たときにメリットが大きいという特長があるので、短期的な株価の上下に一喜一憂したり、急落した時に慌てて売却したりすることはあまりオススメできません。基本はそのまま保有する方がいいでしょう。

ただ、あくまでもこれは投資信託の話です。株式の個別銘柄の場合は、状況に応じて手放しましょう。

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (1)」

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (2)」

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (3)」

今の仕事、会社がつらい...無料で相談できる転職エージェント「マイナビ転職エージェント」に相談してみる。

Q2.売却するのに良いタイミングはある?

積み立て投資を始めると、積み立てた資産をいつ売却すべきかが気になってきます。

価格が常に変動する投資の世界では、売却のタイミングにも決まった正解はありません。ですので、市場の動向や株価の上下よりも、運用の目的やライフプランにあわせて売却のタイミングを決めることがオススメです。

例えば、次のようなタイミングです。

A2-1.ライフプランにあわせて売却する

マイホームを購入する場合や、子どもが大学に入学するなど、まとまったお金が必要な時もあります。

その時は売却のタイミングだといえます。できれば全額売却するのではなく、必要な分だけ売却し、保有し続ける分も残せるといいですね。市場の動向ではなく、自分のライフプランから計算して運用することになるので、売却のタイミングに自身で納得ができ、後悔することは少ないでしょう。

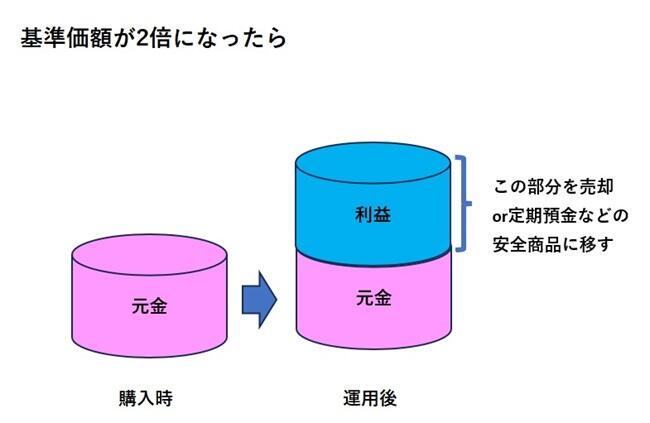

A2-2.基準価額が2倍になったら売却する

投資信託の基準価額が2倍になったら売却する、といったマイルールを決めるのもひとつの売却するタイミングといえます。

というのも、ここで利益を確定しておけば、その後に損失が出ても結果的にはマイナスを押さえることができます。売却分は定期預金などの元本保証のある金融商品に移すという方法もいいですね。

【関連記事】「【新NISA】成長投資枠の対象が分かりづらい?よくある3つの誤解を徹底解明!」

【関連記事】「【新NISA】口座の金融機関変更/50歳からの投資/売却タイミング...よくある疑問を専門家が解説!」

【関連記事】「【新NISA】初心者はつみたて投資枠から!商品選びや注意事項を解説」

3.まとめ

新NISAの積立投資は、短期的な売り買いよりも、長期的な投資をする際にメリットが大きく、また長期的な積立投資ならば株価急落によるダメージも少ないと考えられています。

新NISAで積立投資を始めた人は、投資で大儲けしたいというよりも、貯金だけでは不安だから新NISAでも資産を積み立てておきたいという考えの人が多いのではないでしょうか。

市場の動向にとらわれすぎることなく、ライフプランから逆算したり、あらかじめ売却のタイミングを考えたりしておくことで、自分にあった資産の運用方法を見つけることができます。

詳しくはこちらをご覧ください。

『ここで差がつく!新NISA 徹底活用術』(インプレス社刊、神戸孝監修)