投資を後押しする制度として2024年から新しくスタートしたNISA(少額投資非課税制度)。周りでも「新NISAを利用して投資を始めた」なんて人もいるのではないでしょうか。「自分も始めたい!」と考えている皆さん!正しい使い方を知らないまま始めるとせっかくのお得な制度が台無しになってしまうことがあります。

今回は、多くの人がつまずきやすいポイントについて、経済ジャーナリストの酒井富士子氏の著書『お金の増やし方がぜんぶわかる! 新NISA活用術』(Gakken)の内容から解説していきます。

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (1)」

「もしかしたら仕事頑張りすぎ!? 」... そんな方へ

\無料・登録不要/

『仕事どうする!? 診断』を受ける >

1.【新NISAのよくある疑問①】NISA口座の金融機関の変更はいつでもできる?

1.1 NISA口座の金融機関の変更は年1回!

新NISAの口座をいつも使っている銀行でつくったものの、選べる商品が限られているなどの理由で「ネット証券に変えたい」といった希望が出てくることがあります。ですが、希望する新しい金融へすぐに変更できない場合があります。

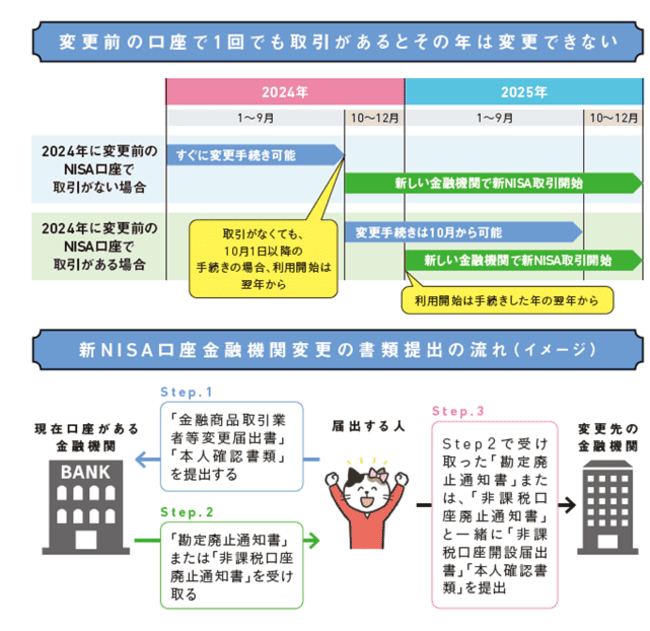

新NISA口座の場合、金融機関の変更ができるのは年1回のみ。例えば2024年9月に別の金融機関に変更したいと考えたとします。もし2024年になってから新NISA口座で1度でも取引があると、その年は変更できません。取引している年の途中では変更できないため、変更は2025年の取引からとなります。

また、たとえその年に取引がなかった場合でも、9月末までに変更手続きを完了しないと、その年には変更ができません。のんびりしていると間に合わない可能性があるので、期限に注意しましょう。

1.2 NISA口座の金融機関の変更手続き

金融機関変更の具体的な手続きとしては、まず、変更前の金融機関に「金融商品取引業者等変更届出書」を本人確認書類と一緒に提出します。手続きの内容が受理されると、変更前の金融機関から「勘定廃止通知書」もしくは「非課税口座廃止通知書」が郵送されます。ここまでが変更前の金融機関とのやり取りとなります。

続いて、変更先の金融機関で新NISA口座開設の手続きを進めます。変更先の金融機関へ「非課税口座開設届出書」と「勘定廃止通知書」を本人確認書類と一緒に提出し、手続きは完了します。

金融機関の変更は早めに計画的に行いましょう。また、そもそも口座開設をして「すぐに変更したい」といったことがないように、金融機関は慎重に選びましょう。

【関連記事】「【新NISA】初心者も成長投資枠を使ってみよう!3つの活用方法を解説」

2. 【新NISAのよくある疑問②】50歳から投資を始めるのは遅い?

2.1 50歳からでも新NISAを始めよう!

金融庁の報告書が発端となり話題となった「老後2000万円問題」などもあり、老後資金に不安を持っている人も多いことでしょう。「できればすぐにでも新NISAを始めて老後のお金をつくりたい!」。けれども、その前にマイホーム購入や教育費の準備も必要で、資金を捻出できない......。そんな人もいるのではないでしょうか。50歳くらいまでは投資を始めるのは難しい、と考えている人もいるかもしれません。

50歳から投資をして、老後資金をつくっていくのは遅いのでしょうか?答えは「NO」です。50代は「人生最後の貯め時」ともいえ、老後資金を貯めるためのラストスパートをかけるタイミングです。50代から、NISAを利用した投資で老後資金をつくっていきましょう。

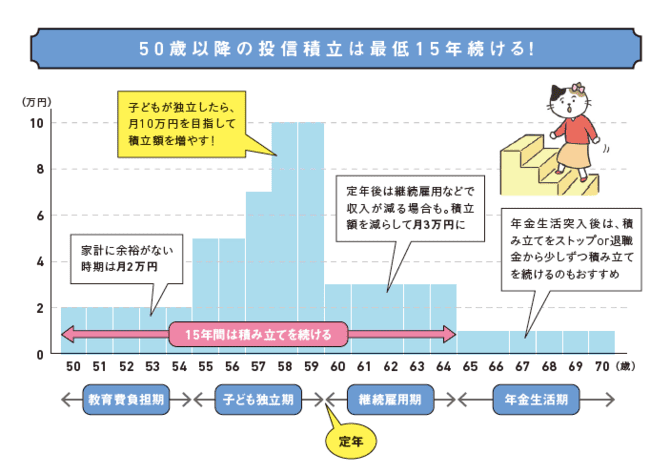

2.2 積み立ては最低15年間続けよう!

ただし、1つだけ心にとめておいて欲しいことがあります。それは、「15年間は必ず積立を続ける」ということです。

下図は50代から始めた場合の積立額の具体例です。例えば、50~55歳くらいまでは、子どもの教育費がまだまだかかります。この時期は、なんとか2万円をねん出することを目指します。55歳を過ぎて、60歳定年までは、子どもが独立し家計に余裕が出てくる時期なので、可能な限り積立額を増やし、資産形成のラストスパートをかけましょう。積立額は自由に変更できます。家計の状況に合わせて柔軟に積み立てましょう。

また、今の時代は定年後65歳まではもちろん、元気なうちは働くことができます。収入がある間は少額でも積立投資を続ければ、老後資金を増やしていけます。仕事を辞めて年金生活になったら、積立をストップし、運用だけ続ける形でもOK!無理せずできる範囲で積立を続けていきましょう。

なお、退職金などの余裕資産がある場合は、その一部を少しずつ投資に回す方法もおすすめです。

【関連記事】「【新NISA】初心者はつみたて投資枠から!商品選びや注意事項を解説」

3. 【新NISAのよくある疑問③】新NISAで作った子供の教育資金、売却のタイミングは?

3.1 売却タイミングは、必ずしも子どもが18歳になるときとは限らない

子育て世帯の中には、新NISAで子どもの「教育資金」を形成している人も少なくないでしょう。教育資金は、マイホーム資金や老後資金と同じように、確実に増やしていきたい資産。そのため、新NISAで運用する場合には積立期間を長くとることでリスクを軽減させることが大切です。子どもが生まれたらすぐに積立投資を始めましょう。

一方で、売却のタイミングは必ずしも子どもが18歳になるときがベストとは限らない、ということを心に留めておきましょう。

「子どもが大学入学ギリギリまで売却を待った方が、運用期間が長く取れて有利なのでは?」と思う人がいるかもしれません。ですが、投資商品は貯蓄と異なり、「〇年後に〇〇〇円まで増える」という保証がありません。投資商品の価格は上がったり下がったりするもの。もし子どもが18歳になるタイミングが相場の下落局面と重なってしまった場合、むしろ損してしまう可能性もあり得るのです。

3.2 市場の上昇局面で売却がベスト

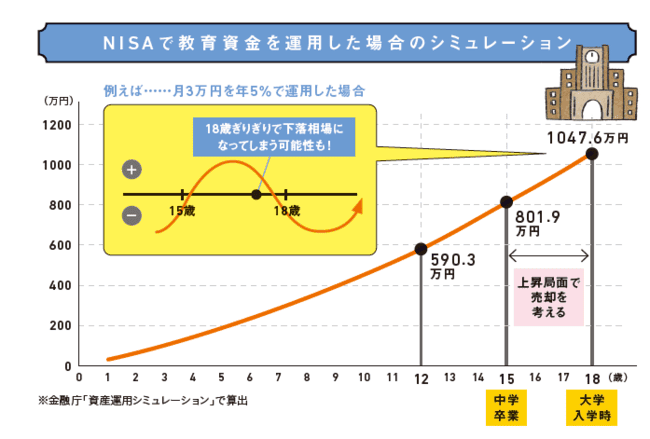

とはいえ、せっかく新NISAで教育資金づくりのために運用するなら、最低15年程度は運用期間を確保したいところ。そこで、おすすめしたいのが、子どもが15歳から18歳になるまでの間に、市場の状況をみて上昇局面が来たら売却し、定期預金など元本保証の商品に預け替える方法です。

下図のように、月3 万円での積立投資が、年5%で運用できた場合、子どもが12歳のタイミングでは約590万円に、15歳のタイミングでは約802万円になります。この金額なら大学の入学金や学費の大部分は賄えるので、18歳を待たずに売却しても十分な資金になり得ます。

絶好の売却タイミングを逃さないためにも、子どもの中学校卒業のタイミングくらいから、市場の動きをチェックするようにしましょう。

4.【新NISAのよくある疑問④】株式投資をするなら成長投資枠だけを使えばいい?

4.1 「株式投資=成長投資枠のみの利用」はもったいない!

新NISAを利用する人の中には、株式投資だけをやりたい、という人もいるのではないでしょうか。「株式投資ができる成長投資枠に絞って利用しよう」と考える人もいるかもしれませんが、その場合1つだけ注意して欲しい点があります。

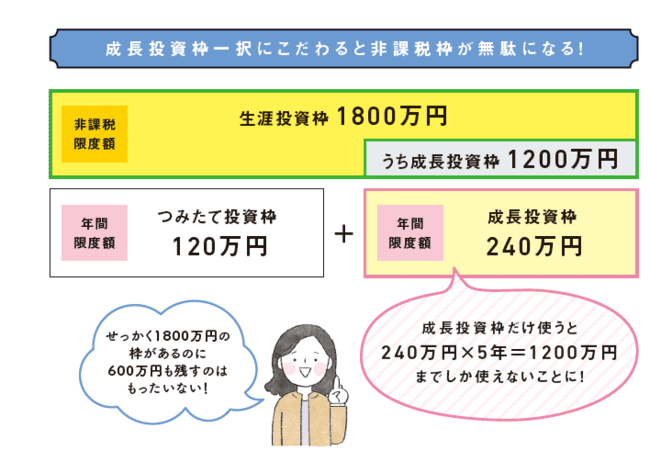

新NISAでは、制度の恒久化に伴い、「生涯投資枠」という制度が導入され、1人あたりの非課税限度額が1800万円に設定されています。これはつみたて投資枠と成長投資枠を合計した金額になります。

この1800万円は、つみたて投資枠だけで使う場合であれば1800万円すべてを使えるのですが、成長投資枠のみの利用の場合、1200万円までしか使うことができません。成長投資枠の年間投資上限は240万円。そのため、成長投資枠だけで上限の240万円を使うと5年で限度額がいっぱいになってしまいます。

4.2 成長投資枠・つみたて投資枠の併用で、非課税枠を使い切ろう!

つまり、新NISAで成長投資枠のみを利用した場合には、非課税限度額の1800万円を使い切れず、600万円分の非課税枠が残ってしまうということ。せっかくの非課税枠600万円分が無駄にならないために、できれば2つの投資枠を併用することをおすすめします。

例えば、株式投資をメインにしたいと考えるなら、成長投資枠で株式投資を1000万円、つみたて投資枠での積み立てを800万円など、成長投資枠の方の比率を多くすることで、非課税枠を目一杯使うことができます。

【関連記事】「【新NISA】成長投資枠の対象が分かりづらい?よくある3つの誤解を徹底解明!」

年収アップを目指すなら

まずはプロにご相談ください

マイナビ転職エージェントについて詳しく知る >

5.まとめ

ルールや仕組みなど正しい使い方を知らないまま新NISAを利用し始めると、つまずいてしまう場面が出てくるかもしれません。せっかくのお得な制度が台無しになってしまうことも考えられます。

特に子どもの教育資金(大学入学金や学費)に関しては、資金が必要になる数年前から市場の動向をウォッチし、上昇局面で売却することを覚えておかないと、絶好の売却タイミングを逃して期待通りの利益が出ない可能性もあります。使う時期が決まっている資金の売却タイミングにはくれぐれも注意しましょう。

\転職するか迷っていてもOK/

マイナビ転職エージェントに無料登録して

転職サポートを受ける

【書籍著者】酒井富士子

経済ジャーナリスト/金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。 日経ホーム出版社(現日経BP)にて「日経ウーマン」「日経マネー」副編集長を歴任。 リクルートの「赤すぐ」副編集長を経て、2003年から現職。 「お金のことを誰よりも分かりやすく発信」をモットーに、暮らしに役立つ最新情報を解説。

酒井富士子 公式HP>

酒井富士子の記事一覧を見る>