このコラムでは、ファイナンシャル・プランナーであり、経済キャスターとして最新情報を伝えている鈴木ともみ氏が、若手社会人がライフプラン、ファイナンシャルプランなど人生設計を立てる上で、いつのまにか罠に陥ってしまうことがないために、新NISAや資産形成、投資に関する「デメリット」や「注意点」について解説します。また、新NISAや資産形成に関する知識や役立つポイントも紹介します。

(※もしかしたら仕事頑張りすぎ!? ... そんな方におすすめ『仕事どうする!? 診断』)

【関連記事】「今の高3生以上は"金融スキマ世代"!?--"金融スキマ世代"に送る『鈴木ともみのわかりやすい経済ニュース解説』(1)」

1.新NISA(ニーサ)とは?

2024年1月から新NISA(ニーサ)がスタートしました。NISAとは少額からでも投資が可能である「少額投資非課税制度」です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。

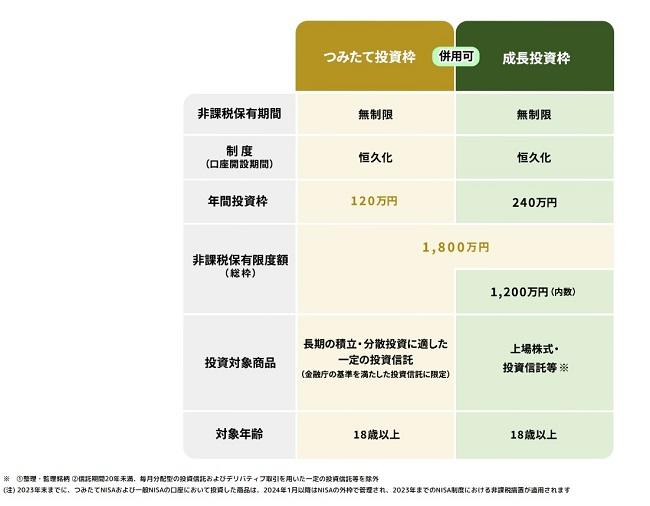

新NISAには「つみたて投資枠」と「成長投資枠」があり、通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当については約20%の税金がかかりますが、NISA口座を開設し、「つみたて投資枠」と「成長投資枠」で投資した金融商品から得られる利益は非課税になります。

非課税で保有できる限度額は最大1800万円(うち1200万円は成長投資枠)。また、年間投資枠は「つみたて投資枠」が最大120万円、「成長投資枠」が最大240万円、2つの利用枠の併用により、最大360万円まで投資可能となります。

【関連記事】「なぜ円安? いつまで続く!?--"金融スキマ世代"に送る『鈴木ともみのわかりやすい経済ニュース解説』(3)」

今の仕事、会社がつらい...無料で相談できる転職エージェント「マイナビ転職エージェント」に相談してみる。

2.新NISAに狭い視野で取り組むことは厳禁

新NISAはこれまでのNISAから非課税枠が拡充し、非課税で投資できる期間も恒久化されたことから、様々なメディアで有効活用するためのポイントなどが取り上げられています。

皆さんの周りでも「資産形成のために投資を始めた!」「新NISA始めたよ!」という人が増えてきているでしょうし、時代に取り残されないよう口座開設だけでもしておこうかな...と考え始めている人も多いことでしょう。

ですが、「周りが始めたから自分も同じように始める」とか「自分だけ時代に取り残されないために」という思いだけで新NISAをスタートさせることはおすすめしません。

また、新NISAに関する知識や情報を虫の目(近視眼的なピンポイントの目)で入手し、狭い視野で取り組むことは厳禁です。

資産形成に必要なのは、鳥の目で俯瞰してライフプラン全体や投資環境全体を捉え、虫の目で資産形成に必要な金融商品を細かくチェックし、魚の目で投資した結果に影響する経済・金融・マーケットの流れを確認する姿勢です。

【関連記事】「長期金利が上がるとどうなる!?--"金融スキマ世代"に送る『鈴木ともみのわかりやすい経済ニュース解説』(5)」

自分にあった働き方を見つけよう!「テレワーク/リモートワーク(制度あり)」求人一覧を見る。

3.なぜ今、新NISAや資産形成、投資そのものが注目されるようになったのか

この3つの目を駆使した取組み方については、今後、解説していきますが、まずは、そもそもなぜ今、新NISAや資産形成、投資そのものが注目されるようになったのか、その点を理解し、納得しておくことが大切です。

つまり、新しい制度が始まったからその制度についていくのではなく、自分にとってその制度を「活用する必然性があるから新NISAを始めたい!」と納得してスタートすることが肝心であり、注意点でもあるのです。

3.1.「デフレ」の時代から「インフレ」の時代へと変化し始めている

ではなぜ今の時代、新NISAや資産形成、投資を始める必要性が出てきたのでしょうか。

それはズバリ、「デフレ」の時代から「インフレ」の時代へと変化し始めているからです。

インフレ、物価上昇については、皆さんも日々の生活を通して大いに実感されていることでしょう。

この4月から価格は同じでも内容量を減らす実質的な値上げを含めると値上げされる食品は2806品目に上っています(帝国データバンク調べ)。

そもそも「インフレ」とは、貨幣の価値の低下を意味します。

インフレ前に1万円で買えたモノがインフレ後は1万円では買えなくなるということは、1万円そのものの価値が下がったことになります。同じ1万円を持っていても、1万円の価値のあったモノ・商品の値段が上がると1万円札では買えなくなる、つまり1万円札そのものの価値はモノ・商品と交換できないレベルに下がってしまったということです。

そのため、インフレ下では、現金(キャッシュ)をそのまま持っていたり、預貯金したりしているとその金額が目減りしていくことになります。

3.2.インフレ下ではお金の価値が下がり、損をしてしまう状況が続く

一方、デフレはその逆で、物価下がるのと同時に貨幣そのものの価値が上がることを意味していますから、デフレ下では現金や預貯金のままでお金を持っていても、お金が増えていくという現象が生じます。

何もしなくてもお金の価値が上がってくれるのですから、ずっとデフレ下にあった平成の時代はある意味、現金のまま持ち続けたり、超低金利であっても預貯金で積み上げているままでも、資産が目減りしたり損したりすることはありませんでした。

ですが、インフレの道を進み始めた今の日本社会においては、現金あるいは預貯金のままでは、お金の価値が下がり、損をしてしまう状況が続くことになるのです。

【関連記事】「インフレとは? インフレーションの意味や種類を簡単に紹介--"金融スキマ世代"に送る『鈴木ともみのわかりやすい経済ニュース解説』(2)」

4.「ギャンブル脳」ではなく、「インフレ脳」に変化させることが必要

つまり、ここにきて皆さんは「デフレ脳からインフレ脳へ」と自身の考え方や行動を変化させる必要が出てきたとも言えます。

ここで大事なのは、あくまで「インフレ脳」に変化させることが目的であって、決して「ギャンブル脳」に変化させるわけではないという点です。

具体的には『長期・積立・分散』の法則に合わせて資産形成していくという考え方になります。この考え方こそが『投資』になります。

一方、ギャンブル脳でお金を投じる考え方は『投機』です。

皆さんの中にはこの『投資』と『投機』の違いについて判然としていない人もいることでしょう。投資の本来の意味は『利益を得る目的で、事業に資金を投下すること』、投機の意味は『価格の動きだけを追いかけて利益を得る売買行為のこと』です。

こう説明すると、「投資だって値上がり益を求める」のだから同じなのでは?という話も出てきますが、例えば、株式を例にすると、投資は事業や企業の業務内容にお金を投じる行為です。株価という値動きの数字だけを見て売買する投機とは明らかに違います。

【関連記事】「日銀短観とは? 景気動向のバロメータのいろいろ----"金融スキマ世代"に送る『鈴木ともみのわかりやすい経済ニュース解説』(15)」

5.「投資」と「投機」の違いを認識することが大切

大切な基本ですので、今一度整理してきます。

(1) 投資は、事業や証券にお金を投下すること

(2) 投機は、価格の値動きだけを追いかけること

まずは、この違いを心得ておけば、値動きのチャートだけを見せられて「一気にお金が増えるよ」などと言う口車に乗って投資詐欺に合うこともなくなるはずです。

もちろん、今の投資詐欺はとても巧妙で、株式や投資信託についてファンダメンタルズ(国や企業などの経済状態などを表す基礎的条件)などについても、もっともらしく解説しながら誘ってくるケースもあるでしょう。

ですが、資産形成や投資は『ギャンブル脳』になってはいけないということを肝に銘じておくことで、自分の欲望やアドレナリンを一旦おさめてしまえば罠に陥るリスクも回避できます。

また、投資詐欺までとはいかなくとも、金融機関から短い期間で回転売買するような金融商品を推奨されることも場合によってはあるかもしれません。非課税枠の再利用が認められる新NISAは、年間投資枠に余力があるため、売買を繰り返すことも可能です。

注意点として「友達がこの金融商品で儲けたから」とか「近所にある金融機関だから」という安易な理由だけで新NISAの口座開設をすることはおすすめしません。

あくまでも『長期・積立・分散』投資による自身の資産形成に見合った金融商品を扱っており、かつ低い手数料であることを確認した上で、どの金融機関で口座を開設するかを見極めてもらえたらと思います。

具体的な口座開設や金融商品選び、新NISAのメリットやデメリット、注意点などについて、また、『鳥の目・虫の目・魚の目』を駆使した具体的な資産形成のポイントについては、今後のコラムで解説していきたいと思います。

【関連記事】「【例文アドバイス】面接日程メールの書き方や返信方法は?調整する際のマナー」

【関連記事】「【例文あり】面接結果の合否連絡が遅い・来ない場合の対処法を解説」

「一人で転職活動をするのは不安...」という方は、無料で相談できる転職エージェント『マイナビ転職エージェント』にご相談ください。

\転職するか迷っていてもOK/

マイナビ転職エージェントに無料登録して

転職サポートを受ける

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

鈴木ともみがキャスターを務める『WORLD MARKETZ』(東京MXテレビ・ストックボイスTV)は平日夜22:00~23:00生放送(鈴木ともみは月曜日担当)。最新のグローバルな金融経済ニュースをリアルタイムでお伝えする国際金融報道番組。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・