今年1月から改正されたNISA(少額投資非課税制度)。これまで併用できなかったつみたてNISA・一般NISAにあたる2つの制度が「つみたて投資枠」「成長投資枠」となり1つの口座で併用できるようになりましたが、投資初心者にとっては、成長投資枠をイマイチ使いこなす自信がないという人も多いのではないでしょうか。

今回は、「成長投資枠」に関する誤解や賢い使い方を経済ジャーナリスト酒井富士子氏著書の『お金の増やし方がぜんぶわかる! 新NISA活用術』(Gakken)の内容から解説していきます。

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (1)」

「もしかしたら仕事頑張りすぎ!? 」... そんな方へ

\無料・登録不要/

『仕事どうする!? 診断』を受ける >

1.「成長投資枠」で勘違いしがちな3つの誤解って?

金融庁の厳しい要件をクリアした投資信託の積み立てが対象となるつみたて投資枠と違い、成長投資枠では、上場株式やREITなどさまざまな投資商品を選ぶことができます。そのため、成長投資枠は投資初心者には不向きというイメージがありますが、活用法を理解しておくことで、誰でも成長投資枠を使いこなすことは出来ます。

その前に、成長投資枠でよくある3つの誤解を解説します。

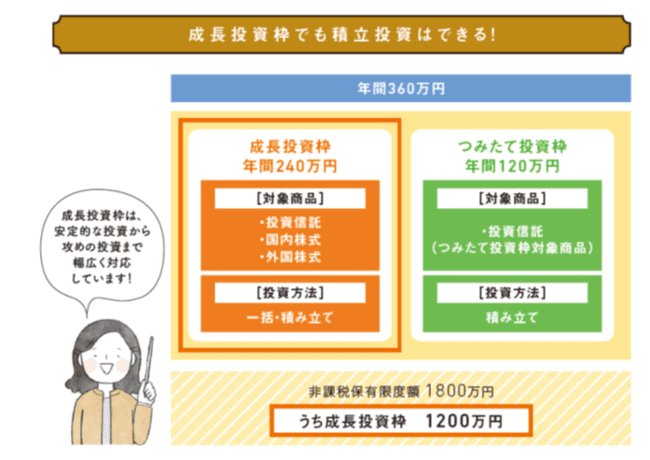

1.1 誤解①成長投資枠では一括投資しかできない

1つ目の誤解は、「成長投資枠では一括投資しかできない」ということ。

成長投資枠と聞くと、個別銘柄を一括で売買しないといけないと勘違いしがちですが、それは間違いです。投資信託も購入できますし、積み立て投資も可能。つまり、「長期・積立・分散」の投資3原則を守りながら、運用をすることができます。

1.2 誤解②成長投資枠では、つみたて投資枠の対象商品は選べない

2つ目の誤解は、「成長投資枠では、つみたて投資枠の対象商品は選べない」というもの。

これも全くの誤解で、成長投資枠ではつみたて投資枠対象の他、つみたて投資枠では購入できない約1600本の投資信託を選ぶことができます。

さらに、この誤解のせいで「つみたて投資枠の対象商品は月10万円までしか積み立てられない」と思い込んでいる人も。成長投資枠も利用して、つみたて投資枠対象商品を積み立てることで、毎月30万円まで非課税優遇の恩恵を受けることができるのです。

1.3 誤解③購入できる株式は日本株式のみ

3つ目の誤解は、「購入できる株式は日本株式のみ」ということです。

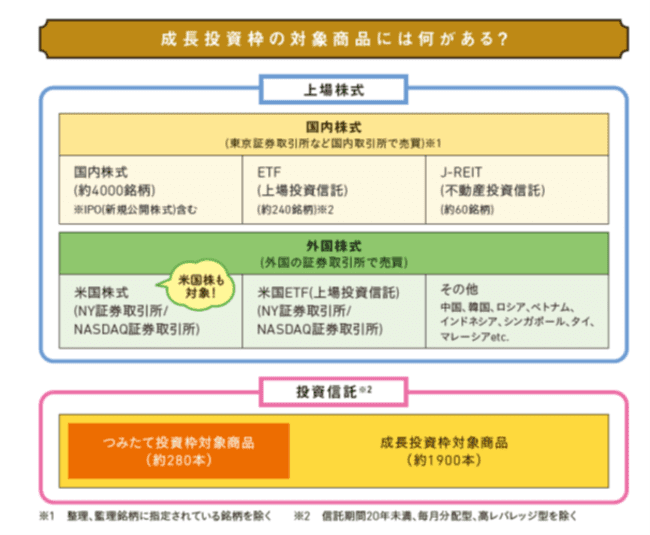

株式投資と聞くと日本株のイメージが強いですが、上場株式であれば外国株も対象。例えば、米国株式や中国株式も投資可能です。

ただし、株式投資は、銀行ではできませんので、NISA口座が銀行にある人は証券会社へNISA口座を変更する必要があります。また、証券会社によって取扱いのない外国株式もあるので、利用する際には事前に確認するようにしましょう。

【関連記事】「【新NISA】初心者も成長投資枠を使ってみよう!3つの活用方法を解説」

2.成長投資枠で投資信託を上手に活用する方法は?

成長投資枠では、投資信託の他様々な投資商品を選ぶことができますが、新NISAでは、少額から投資を行い、長期間の積立投資をする人のための制度です。そのため、個別株を短期間売買していくことにはあまり向きません。つまり、成長投資枠でも基本的には、投資信託の運用を中心にしていく方がいいと言えます。

そこで、成長投資枠の投資信託選びの2つの方法をご紹介していきます。

2.1 つみたて投資枠対象の投資信託で積み立てる

まず1つ目は、「つみたて投資枠対象の投資信託で積み立てる」方法。この方法の具体的な3つのパターンを解説していきます。

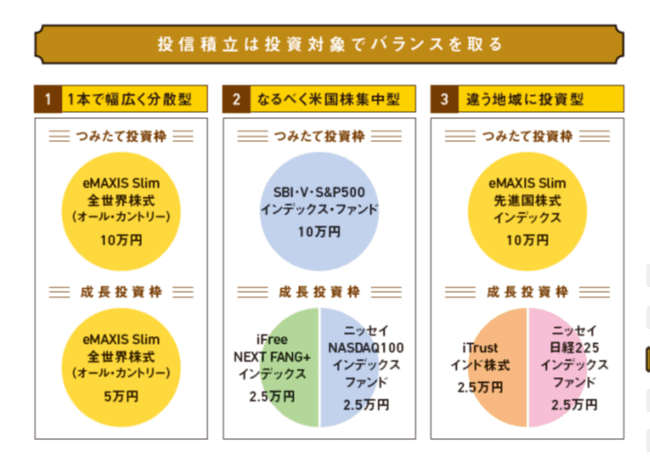

パターン1は、つみたて投資も成長投資枠も同じ商品を選択する「1本で幅広く分散する方法」。1本に商品を集中させる場合は、投資対象が幅広く分散されているものを選ぶのが鉄則です。代表的な銘柄は、投資地域が全世界に分散されている「全世界株式型」があります。また、投資対象が、国内・先進国・新興国株式、国内・先進国・新興国債券、国内・先進国REITに均等に投資されている「8資産均等バランス型」を選ぶ方法もあります。

パターン2は、「同じ地域に投資するけど、投信の種類を分散する方法」。例えば、米国株に絞る選択肢があります。世界経済の中心である米国の株式市場は、長期にわたって右肩上がりで成長を続けていて、今後も拡大していくことが予想されます。アメリカの経済成長の波にのりたい人向きです。ただし、過去にあったリーマンショックの時のように米国の経済に打撃がある場合は、運用している商品すべてに影響を及ぼすリスクがあるということは覚えておきましょう。

パターン3は、「違う地域に分散する方法」。この場合は、現在アジアで株式市場が元気な2カ国に投資するタイプ。日経平均株価という日本を代表する225銘柄の株価に連動する運用を目指す「日本株式型」とインドの代表的な株価指数「SENSEX」に連動している「インド型投信」を選び積極運用を目指します。また、つみたて投資枠の「先進国株式型」は、成長投資枠で日本株に投資しているため、日本株を含まないタイプを選ぶことでより地域を分散することができます。

【関連記事】「【新NISA】初心者はつみたて投資枠から!商品選びや注意事項を解説」

2.2 成長投資枠でしか投資できない投資信託を狙う

成長投資枠で投資信託を活用する方法の2つ目は、「成長投資枠でしか買えない投資信託を狙う」方法。

この方法も具体的な3つのパターンをあげました。

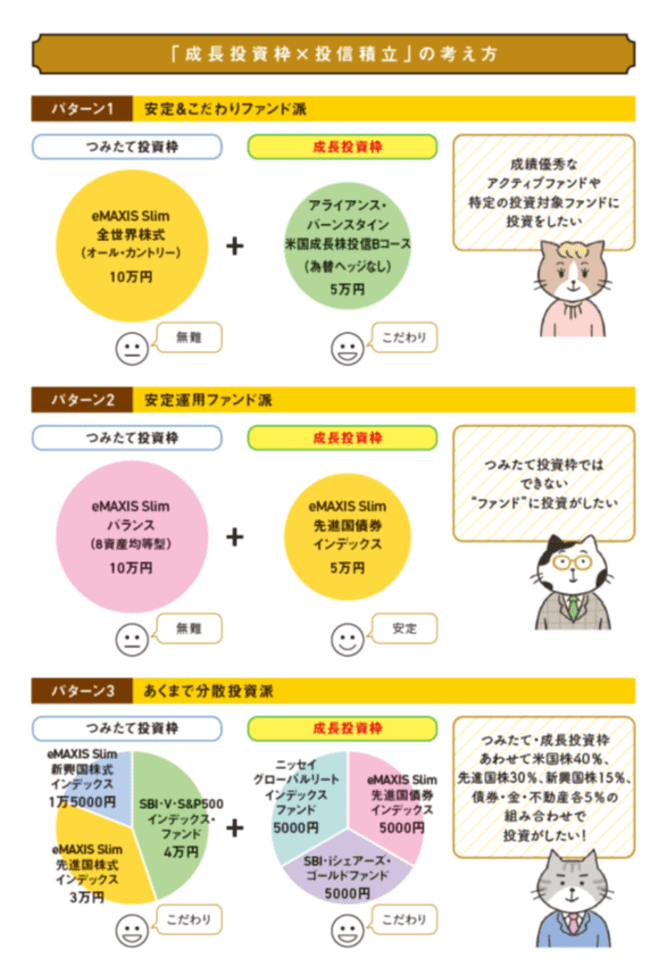

パターン1は、「安定&こだわりファンド派」。つみたて投資枠では「全世界株式型」など定番の銘柄で無難な運用を目指し、成長投資枠でアクティブ型投信を選ぶという方法。アクティブ型投信は、連動する指数を上回る運用成績を目指す商品です。アクティブ型投信の中には、精鋭のリサーチ部隊をひきいるファンドマネジャーが好成績上げている商品が沢山あります。インデックス型投信と比べると運用コスト高めな点には注意が必要ですが、運用成績によっては、リターンを期待できる可能性もあります。

パターン2は、「安定運用ファンド派」。運用期間があまり取れないなどで、なるべくリスクを少なくしていきたい人向きです。つみたて投資枠で、株式型と比べより安定的な8資産均等型投信を選択。成長投資枠は、つみたて投資枠では購入できない債券型の投資信託を選びます。債券型とは、国や地方自治体、民間企業などが発行する債券だけに投資をするものでローリスク・ローリターンな商品。50代以降に老後資金を備えるなど、攻めよりも守りの運用を重視する人に向いています。

パターン3は、「あくまで分散投資派」。この場合は、投資する資産の組み合わせを株式や債券だけに絞らず、もっと幅広く分散したい人向き。つみたて投資枠は、先進国・新興国・米国株の投信を選択。成長投資枠は、先進国債券、金地金の価格に連動するゴールド投信、不動産が対象のREIT投信を選びます。そして、選んだ商品の投資比率も自分で細かく設定していく方法です。この方法の場合、自分細かく銘柄選びをしていくため、利益を出るように運用していくには、ある程度投資知識が必要になります。

【関連記事】「【新NISA】口座の金融機関変更/50歳からの投資/売却タイミング...よくある疑問を専門家が解説!」

年収アップを目指すなら

まずはプロにご相談ください

マイナビ転職エージェントについて詳しく知る >

5.まとめ

新NISAの成長投資枠では、つみたて投資枠と比べて選ぶ商品の幅が広いため、積極運用はもちろん、つみたて投資枠よりもっと安定的な運用をすることもできます。つみたて投資枠しか使わないと決めつけることなく、成長投資枠も上手に活用しながら投資することで、より新NISAを上手く使いこなすことができるはずです。

\転職するか迷っていてもOK/

マイナビ転職エージェントに無料登録して

転職サポートを受ける

【書籍著者】酒井富士子

経済ジャーナリスト/金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。 日経ホーム出版社(現日経BP)にて「日経ウーマン」「日経マネー」副編集長を歴任。 リクルートの「赤すぐ」副編集長を経て、2003年から現職。 「お金のことを誰よりも分かりやすく発信」をモットーに、暮らしに役立つ最新情報を解説。

酒井富士子 公式HP>

酒井富士子の記事一覧を見る>