経済の流れが物価高、インフレが進む時代へと大きく変わり、日々の節約だけでは対応が難しくなっているなか、国が個人に対して投資による資産形成を推奨する時代になりました。2024年から投資を後押しする意味で内容も新しくなった、いわゆる「新NISA(少額投資非課税制度)」とはどんな制度なのでしょうか、また投資初心者が利用する際に"正解"はあるのでしょうか?

経済ジャーナリストの酒井富士子氏の著書『マンガと図解でよくわかる新NISA&iDeCo&ふるさと納税(増補改訂2版)』(インプレス)の内容から紐解いていきます。

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (1)」

「もしかしたら仕事頑張りすぎ!? 」... そんな方へ

\無料・登録不要/

『仕事どうする!? 診断』を受ける >

1.無駄遣いしていないのにお金が貯まらないワケは?

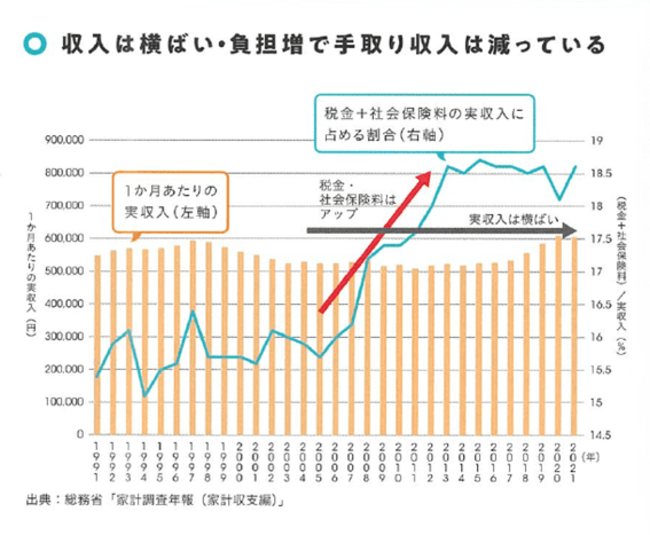

「毎月お給料をもらい、無駄遣いはしていないのに、なぜかお金が貯まらない...。」そう思っている人は多いはず。

そんな風に感じてしまう理由として、実収入は大きく増えていないのにもかかわらず、税金などの負担が増えていることが挙げられます。つまり「手取り収入」が減っているのです。

さらには物価の著しい上昇も追い打ちをかけ、お金を貯めにくい時代になっています。貯蓄したいけれども出来ないという人が増えていても不思議ではありません。

また、物価上昇の局面では相対的にお金の価値が下がるため、資産のすべてを預貯金に委ねてしまうと、資産が目減りするリスクも大きく、こうしたリスクに対応するには現金だけでなく株式などの金融資産を持つことも選択肢となります。「投資」によって資産形成を行い、お金を増やしていける可能性があるのです。

【関連記事】「【新NISA】初心者も成長投資枠を使ってみよう!3つの活用方法を解説」

2.新しいNISA。6つの「すごいところ」

投資による資産形成を促すため、国が用意した制度のひとつが「NISA」です。

通常、投資で得た利益などは約20%が税金として引かれてしまいますが、NISAを利用すれば税金がかからず、利益の全額を受け取れます。

NISA自体はこれまでもあった制度ですが、2024年からスタートした新しい「新NISA」では下記の6つのポイントを見てもわかるように、使い勝手が増しているとみられます。

① 非課税投資期間は一生涯(無期限)

ライフステージに合わせて柔軟に積立投資*が行える。

*毎月同じ金融商品を同じ金額で購入し続ける方法

② 制度の恒久化

期限を気にする必要がなく、好きなタイミングで口座開設ができる。

③ 「つみたて投資枠」と「成長投資枠」を併用可能

2つの枠を1つの口座で併用できるため、つみたて投資枠で投資信託*の積立投資を行いながら、成長投資枠では株式投資にチャレンジするなど、幅広い活用方法が可能。

*株式や債券など複数の投資対象がセットになった商品のこと

④ 年間で投資できる上限額が大幅拡大

つみたて投資枠では年間120万円、成長投資枠では年間240万円まで非課税で投資できる。

⑤ 非課税保有限度額が拡大

生涯にわたって1,800万円(うち成長投資枠は1,200万円)まで非課税で投資可能。

⑥ 売却するとその枠は翌年再利用可能

商品を売却するとその分が非課税枠として復活する。

【関連記事】「【新NISA】口座の金融機関変更/50歳からの投資/売却タイミング...よくある疑問を専門家が解説!」

3.投資初心者が利用すべきは「つみたて投資枠」!

新NISAの年間の非課税投資枠の上限は「つみたて投資枠」で120万円、「成長投資枠」で240万円となっており、2つの枠を合計して最大1,800万円(うち成長投資枠は1,200万円)まで非課税で投資可能です。

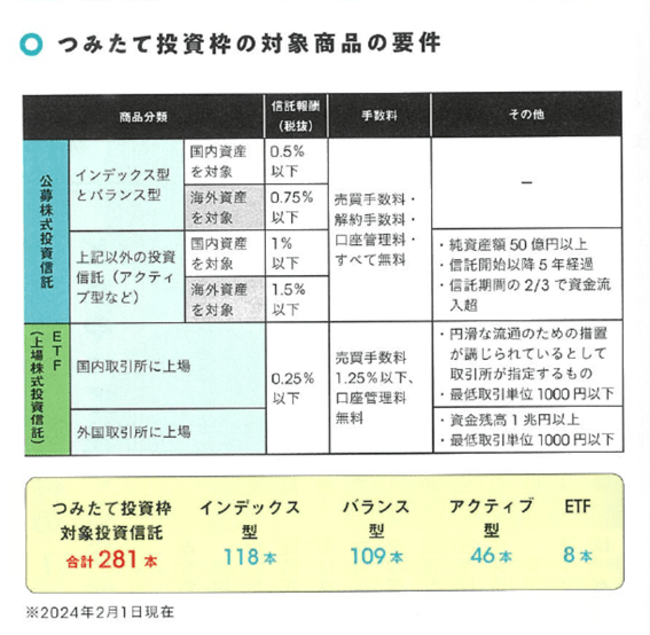

投資初心者の場合は、まずつみたて投資枠から使い始めるのがおすすめです。つみたて投資枠の商品ラインナップの大部分はインデックス型(*)の投資信託で、金融庁が設定した要件をクリアした長期の積立投資に適したものに限定されています。保有中に発生する運用管理費用(信託報酬)にも上限があり、低コストでの投資が可能です。

つまり、この枠の対象商品は、投資に関する知識が少ない初心者でも安心して利用できる可能性が高いといえます。

(*株式指数(日経平均株価など)に連動した運用成果を目指すもの。対して「アクティブ型」の投資信託はそれを上回る運用成果を目指す)

【関連記事】「【新NISA】成長投資枠の対象が分かりづらい?よくある3つの誤解を徹底解明!」

4.つみたて投資枠。商品は何を選ぶ?

投資初心者が安定した運用を行うには、長期間積み立てることでリスクを回避しながらお金を増やせる「積立投資」の方法が最適といえます。

では、実際につみたて投資枠を利用して積立投資を行うとき、どのような投資信託を選べばよいのでしょうか。

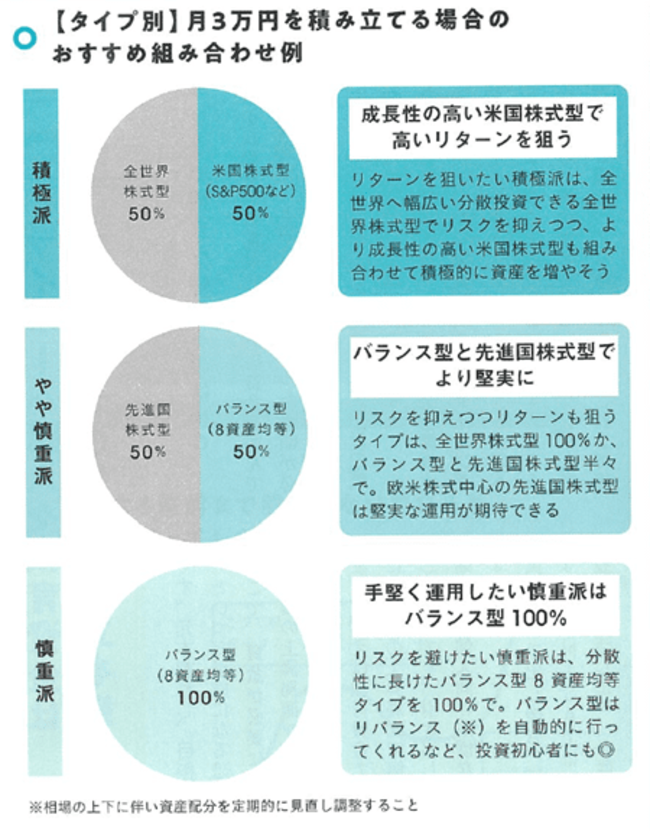

運用期間が10年以上確保できる場合は、株式型の投資信託を選ぶのが基本ですが、なかでも「全世界株式型」なら、1つで米国や日本をはじめとする先進国のほか、中国、インド、といった新興国の企業にも幅広く分散投資(*)できます。(*複数を組み合わせて分散させることで、価格変動のリスクを抑えられる)

まず、リターンを狙いたい「積極派」は、全世界株式型でリスクを抑えつつ、より成長性の高い米国株式型の投資信託を組み合わせて購入するのがおすすめです。

運用期間は確保できるものの、より堅実な投資を行いたい「やや積極派」は、バランス型の投資信託を組み合わせてリスクを抑えましょう。債券やREITなど、さまざまな資産に投資を行うバランス型の投資信託は、株式型と比べてローリスクな運用が期待できます。これに欧米の株式に投資する先進国株式型を組み合わせてリターンを確保しやすくなります。

最後に長期間の運用ができない、自営業で社会保障が手薄など、リスクを避けるべき状況にある「慎重派」は、バランス型100%でリスクを抑えて運用するのがおすすめです。

最初は月3万円から始めて、余裕が出てきたら5万円、7万円...と毎月の積立額を増やしていけばOK。余裕資金で無理なく積立を行うのが鉄則です。

5.マイホーム資金準備などにも活躍!「引き出し」の時期に要注意

「人生の3大支出」でもあるマイホーム資金や教育資金は、まとまった金額が必要になるため、計画的な準備が大切ですが、新NISAのつみたて投資枠はこういった資金を準備する際にも活用できます。

つみたて投資枠を利用してこれらの資金を準備する際に注意したいのが、資金を引き出すタイミングです。

もし、資金が必要になるタイミングと市場の下落局面が重なってしまった場合、これまで積立してきた投資信託の評価額が下がってしまうため、マイホーム購入の直前や子どもの大学入学直前まで積立を続けるのはNG。原本割れにより目標額に届かないといった事態になる恐れも...。

そういったことを避けるためにも、資金が必要になるタイミングの数年前に、市場の上昇局面が訪れた時点で積み立てた資産を解約し、資金を引き出してしまうのがおすすめです。教育資金であれば、子どもが15~18歳になる間の上昇局面で解約し、運用益を確定させます。引き出した資金は元本割れのない定期預金などに預け替え、利用するタイミングまで手をつけられないようにしておきます。

新NISAでは引き出した分の非課税枠が翌年に復活しますので、資金を引き出した後も積立は継続することをおすすめします。

年収アップを目指すなら

まずはプロにご相談ください

マイナビ転職エージェントについて詳しく知る >

6.まとめ

インフレ時代の資産形成には、やはりNISAを利用した「投資」が有効と思われます。新しくなったNISAはより使い勝手がよくなっていますが、初めて挑戦するなら「つみたて投資枠」を利用した投資信託の積立投資からスタートしてみてもいいかもしれません。

もし積み立てた資金をマイホーム購入時や子どもの大学入学時などに引き出したい場合は、資金が必要になる数年前から市場の動向をウォッチし、上昇局面で解約・資金の引き出しを行います。資金を引き出すタイミングにはくれぐれも注意しましょう。

\転職するか迷っていてもOK/

マイナビ転職エージェントに無料登録して

転職サポートを受ける

【書籍著者】酒井富士子

経済ジャーナリスト/金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。 日経ホーム出版社(現日経BP)にて「日経ウーマン」「日経マネー」副編集長を歴任。 リクルートの「赤すぐ」副編集長を経て、2003年から現職。 「お金のことを誰よりも分かりやすく発信」をモットーに、暮らしに役立つ最新情報を解説。

酒井富士子 公式HP>

酒井富士子の記事一覧を見る>