2024年から大幅に制度が変更されたNISA。今年になってからNISAを始めたという人も多いのではないでしょうか。投資初心者の場合、そもそも「投資ってなぜする必要があるの?」と疑問に思うこともあるかと思いますが、実は投資は物価高対策にも有効な場合があるのです。ではなぜそうなるのでしょうか。そんな人は、まずは投資の基本を押さえることが先決です。

そこで、今回は投資の基本について、ファイナンシャルプランナーの神戸孝氏監修の『ここで差がつく!新NISA 徹底活用術』(インプレス)の内容から解説していきます。

(※もしかしたら仕事頑張りすぎ!? ... そんな方におすすめ『仕事どうする!? 診断』)

【関連記事】「【「新NISA」積立投資Q&A】暴落したら? 売却のタイミングは? 疑問にお答えします!」

1.物価高の中では、預貯金だとお金が目減りしてしまう場合がある

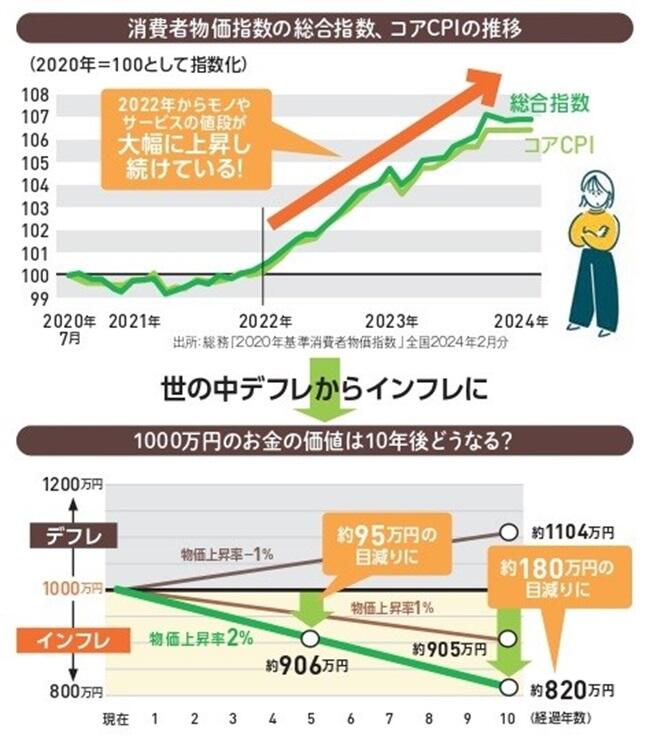

2022年以降、コロナ禍が収束し、世界的な需要の増加に伴い、物やサービスの価格が上昇する「インフレ」が続いています。生活必需品の価格上昇によって、日常生活での負担も増していますが、このままインフレ傾向が長く続く場合、預貯金に対して大きな影響が出てくることになります。

総務省が発表している「消費者物価指数」によると、2024年9月の物価は前年比で2.5%上昇しました。仮にこのまま物価上昇率が年2%で続くとすると、10年後には1,000万円の価値が約2割減少する計算になります。

つまり、コツコツと貯蓄をしていったとしても、貯蓄の金利が貯めた2%以下だと、お金の実質的な価値は目減りしてしまうのです。

【関連記事】「インフレとは? インフレーションの意味や種類を簡単に紹介--"金融スキマ世代"に送る『鈴木ともみのわかりやすい経済ニュース解説』(2)」

また、日本の平均寿命は、2022年には男性81.05歳、女性87.09歳でしたが、2050年にはそれぞれ84歳、90歳に延びると予測されており、「人生100年時代」に備えた資産形成が必要となる人が多いといえます。

定年後も働き続けることを考える人も多いかもしれませんが、いつまでも働ける人ばかりではありません。老後の生活の基本は年金ですが、年金だけで全ての生活費を賄えるとは限りません。そのため、貯蓄と投資の両輪で資産形成をしていくことが大切になる場合も多いとみられます。

【特集】「若手社会人が知っておきたい! 「新NISA」の基本が分かる記事特集」

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (1)」

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (2)」

今の仕事、会社がつらい...無料で相談できる転職エージェント「マイナビ転職エージェント」に相談してみる。

2.投資をすれば資産が物価上昇を上回ることができる場合も

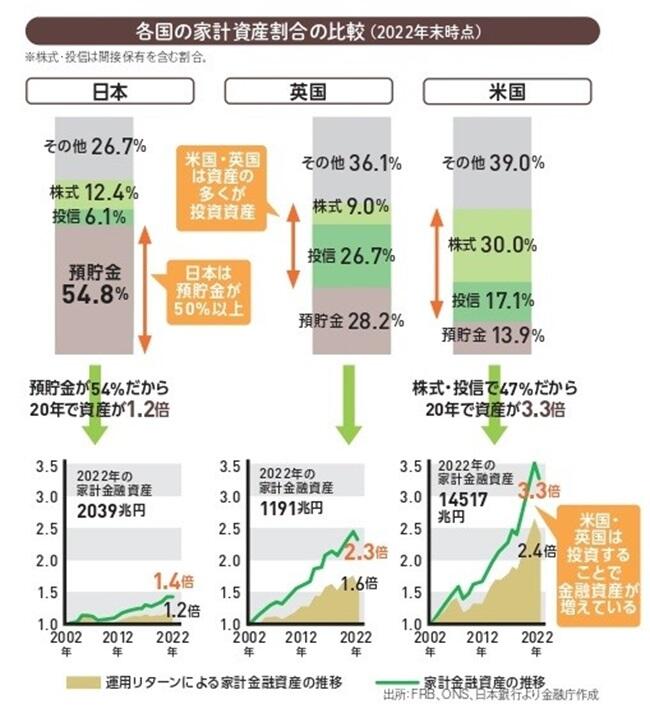

物価高を乗り越えていくためには、預貯金だけではなく投資を活用することも必要な場合があるのですが、日本では依然として「預金第一主義」が根強い傾向があります。金融庁のデータによると、日本の家庭が保有する金融資産の54.8%が現預金で占められており、投資資産の割合は18.5%にとなっています。

これに対して、アメリカやイギリスでは投資資産の割合がそれぞれ47.1%、35.7%と高く、投資による資産形成が進んでいることがわかります。

これまでは長らくデフレ状態が続いていため、節約と貯蓄によって資産を形成することが可能でした。しかしインフレ傾向に風向きが変わった現在、貯蓄だけでは間に合わなくなる可能性があるため、投資を通じて資産形成を行っていくことが必要な場合もでてくる人もいるでしょう。

例えば、毎月2万円を年利4%で投資信託に積み立てると、超低金利の定期預金よりも格段に多くの資産を増やしていくことができます。

また、NISAを活用すれば、投資で得られた利益は非課税となり、投資効率も大幅に向上します。

【関連記事】「新NISAとは? わかりやすく解説、デメリットや注意点も詳しく解説! (3)」

【関連記事】「【新NISA】成長投資枠の対象が分かりづらい?よくある3つの誤解を徹底解明!」

【関連記事】「【新NISA】口座の金融機関変更/50歳からの投資/売却タイミング...よくある疑問を専門家が解説!」

3.「投資で損する」を回避するために有効な方法はある?

投資は資産形成において非常に有効ですが、元本割れのリスクを伴うことも事実です。そのため、投資の基本原則に従ってリスクを最小限に抑える方法が求められます。

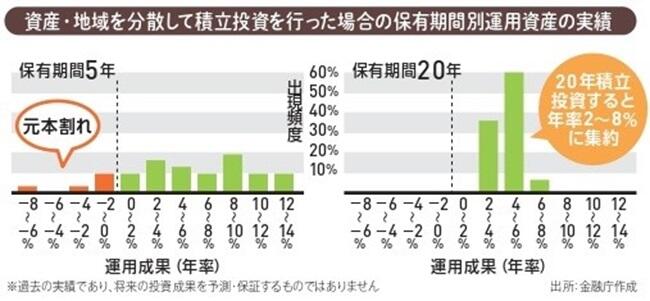

その基本原則とは、「長期」「分散」「積立」の3つです。

原則1:長期投資

資産を20年、30年と長期間保有することで、経済成長に伴い元本割れのリスクを減らすことができまる可能性が高まります。

また長期投資を行うと、運用で得た利益を元本に組み込んでさらに利益を得る「複利効果」の恩恵も受けやすくなります。

原則2:分散投資

「卵を一つのかごに盛るな」という投資の格言があるように、1つの資産や銘柄に集中して投資すると、リスクが集中してしまうため、場合によっては大きな損失を被ることになります。

これを避けるためには、複数の資産や地域に分散して投資することが重要です。

原則3:積立投資

毎月一定額を積み立てていくことで、価格が高いときだけに購入するリスクを減らすことができます。積立投資は、購入単価を平均化し、価格変動リスクを抑えることにつながります。この方法は、特に投資信託に適しており、NISAを利用した積立投資は、税制面でも非常に有利です。

【関連記事】「【新NISA】初心者はつみたて投資枠から!商品選びや注意事項を解説」

【関連記事】「【例文アドバイス】面接日程メールの書き方や返信方法は?調整する際のマナー」

【関連記事】「【例文あり】面接結果の合否連絡が遅い・来ない場合の対処法を解説」

4.まとめ

物価が上昇している現在、貯金だけではなく投資をしていくことに注目が集まっています。

その際、NISAは非常に有益な制度ですが、NISAを活用するためにも投資の基本を理解していくことが重要です。

詳しくは以下をご一読くださると幸いです。