1.そもそも「公的年金制度」ってどんなシステム?

1-1.公的年金制度

公的年金制度は、20歳以上の現役世代が支払う保険料などを基にして、高齢者などの年金の支払いに充てるという世代間で支え合う「賦課方式」という方法で運営されている年金制度です。

1-2.公的年金加入者の種類

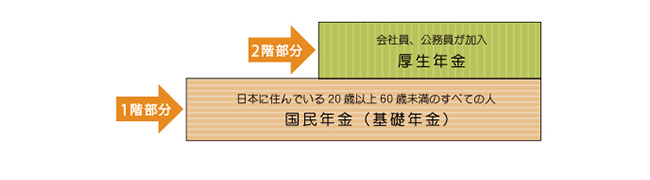

公的年金制度はよく「2階建て」と言われ、20歳以上の人全員が共通して加入する国民年金(1階部分)と、会社員や公務員などが加入する厚生年金(2階部分)に分かれます。1階部分は原則、全員が加入することとなるため「国民皆年金」と言われています。

【画像出典】厚生労働省「いっしょに検証! 公的年金『日本の公的年金は「2階建て」』」

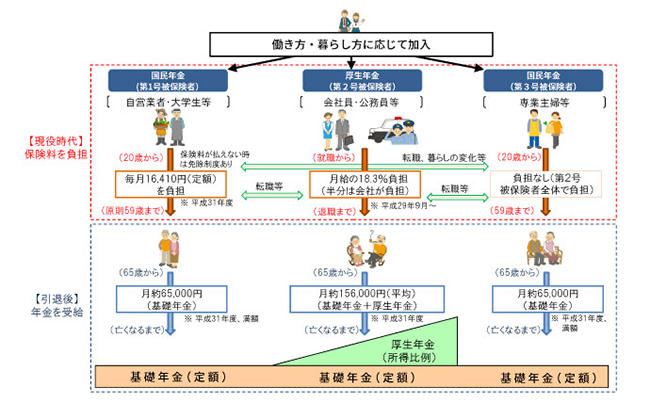

年金の加入者には、自営業者や学生など1階部分である国民年金に加入する第1号被保険者、厚生年金に加入する会社員などに扶養されている配偶者が加入する第3号被保険者、また、会社員や公務員など2階部分である厚生年金に加入する第2号被保険者の3種類があります。なお、会社員や公務員などの第2号被保険者は1階部分の国民年金にも2階部分の厚生年金にも加入している状態になります。

【画像出典】厚生労働省「いっしょに検証! 公的年金『日本の公的年金は「2階建て」』」

1-3.その他の年金制度

最近では個人型確定拠出年金の「iDeCo(イデコ)」といったような個人的に掛金を拠出し、定期預金、保険、投資信託といった金融商品を運用することで、60歳以降に年金や一時金として受け取るものや、会社が掛金を拠出、運用して退職金の代わりとして従業員が受け取る確定給付企業年金などがあり、公的年金制度のさらに上乗せとなる私的年金として「3階部分の年金」と言われるものもあります。

1-4.公的年金の給付の種類

公的年金は老後の生活費のためというイメージがありますが、年金を受け取ることができるのは「老後」だけではありません。確かに原則、65歳を迎えられた方に給付される「老齢年金」というものもありますが、その他にもケガや病気のために一定の障害認定を受けた方に支給される「障害年金」、万が一亡くなってしまった場合に遺族に支給される「遺族年金」というものもあるのです。

なお、「老齢年金」、「障害年金」、「遺族年金」については、自営業者や学生などの1階部分である国民年金のみに加入している方は「老齢基礎年金」、「障害基礎年金」、「遺族基礎年金」という1階部分に対応した年金しか受給できないのに比べ、会社員や公務員などの2階部分である厚生年金に加入している方は上記の各種基礎年金に加え「老齢厚生年金」、「障害厚生年金」、「遺族厚生年金」という2階部分に対応した年金も受給することができます。ただし、各種基礎年金も厚生年金も受給するための要件があるので、その要件を満たす必要はあります。

2.年金保険料を滞納することのデメリットとは?

2-1.保険料の支払い方法

公的年金の保険料の支払い方法については、大きく2つに分かれます。1つ目は第1号被保険者と呼ばれる自営業者や学生などで、原則、日本年金機構から送られてくる「納付書」というものを使って、自身で保険料を納めます。2つ目は第2号被保険者と呼ばれる会社員や公務員などで、給与支給の際に保険料として天引きされ、その後会社がまとめて保険料を納めます。ちなみに、第3号被保険者と呼ばれる厚生年金に加入する会社員などに扶養されている配偶者は保険料を納めなくても、保険料を納めたとみなされるため実際に保険料を支払うことはありません。

2-2.保険料は納付期限がある

保険料は法令で「納付対象月の翌月末日」までに支払うこととなっています。この期限のことを「納付期限」と言い、この期限までに保険料の支払いができないと「滞納」ということになります。前述のように第2号被保険者、第3号被保険者については保険料を滞納することは考えにくいのですが、自身で保険料を支払う必要のある第1号被保険者は滞納する可能性が出てきます。ただし、滞納した保険料についても原則は納付期限から2年以内であればさかのぼって保険料を支払うことができます。一方、納付期限から2年を経過してしまうと保険料を支払うことが出来ずに保険料の「未納期間」という扱いになってしまいます。

2-3.保険料を滞納することのデメリット

保険料は滞納しても2年間であればさかのぼって保険料を支払うことが出来ますので、老後のための老齢年金について、その期間は保険料を支払った期間として扱ってもらうことが可能となります。ただし、年金は老齢年金だけではありません。

障害年金や遺族年金もあります。この2つの年金については保険料の納付要件というものがあり、初診日や死亡日前に保険料の滞納期間があると各年金の支給要件を満たさずに年金の受給が出来なくなるケースもあるのです。

2-4.保険料を支払うことの重要性

前述のように年金は老後のための生活費だけではなく、万が一の場合に家族の生活を守るための制度でもあるのです。うっかり支払いをしなかったために年金が受給できないようなことがないように毎月ちゃんと保険料の支払いをされることが重要です。

3.最悪の場合は差し押さえも!?

初めに書かせて頂いた通り、国民年金は国民皆年金ということで、20歳以上の人全員が共通して加入することが義務であり、その保険料を支払うことも義務になります。そんな中、保険料を支払っても、どうせ年金はもらえないという理屈で保険料を支払わない方も見受けられます。では、このような方はこのまま保険料の支払いをせずにいられるでしょうか。支払い能力があるのにもかかわらず自分の意志で支払いをしなかった場合、最終的には保険料強制徴収及び財産の差し押さえが行われてしまうのです。このようなことが起きないように保険料はちゃんと納めるようにしましょう。もし、保険料の支払いがどうしても難しいという場合にはお住いの近くの年金事務所に相談してみてください。

プロフィール

武田正行

社会保険労務士法人大槻経営労務管理事務所特定社会保険労務士。

2008年10月に社会保険労務士法人大槻経営労務管理事務所に入所。2011年9月に労務デューデリジェンスプロジェクト担当に就任、2014年5月に特定社会保険労務士を付記。多数のクライアントより個別労使紛争を含む労務相談を受ける。2013年9月には海外進出プロジェクト担当に就任し、海外進出に必要な労務管理、労働社会保険のアドバイスを積極的に行っている。