2019年10月に実施が予定されている消費税の引き上げ。それに伴って導入されるのが「軽減税率」。これは、生活に欠かせない商品やサービスの税率を低くすることで、消費増税によって生じる消費者の負担を軽減するための仕組みです。

そうは言っても、「いつから始まるのか?」、「何が対象になるの?」「自分に関係あるの?」など、疑問だらけという人は多いハズ。とくにややこしいのが、「外食」に関するルール。理由は、何をもって外食とするのかとても細かく分類されているからです。そこで今回は、軽減税率の基本的な仕組みから、外食の定義についてのルールについて、わかりやすく徹底解説していきます。

(※仕事辞めたい、会社がつらい...悩んでいる方は『仕事どうする!? 診断』の診断結果もご参考にしてください)

そもそも軽減税率って何?

消費税は所得や資産に関係なくすべての人に一律の税率がかかるため、消費増税をすると、所得が少ない人ほど税負担が重くなってしまうことになります(これを「逆進性」と言います)。軽減税率の仕組みは、こうした観点から、低所得者への経済的な配慮を行うという目的で設けられています。

今回の消費増税では、消費税率がこれまでの8%から10%に引き上げられることになっていますが、軽減税率の対象となる商品については、これまで通りの8%のままに据え置かれます。

軽減税率の導入は消費増税と同じタイミングの2019年10月1日から。軽減税率は「経過措置」と位置づけられており、一定の期間が過ぎれば終了する予定のため、いずれはすべての商品に10%の消費税がかかることになると予測されます。ただし、いつまで行うのかという具体的な日程は今のところは、公表されていません。(2019年8月現在)

「一人で転職活動をするのは不安...」という方は、無料で相談できる転職エージェント『マイナビ転職エージェント』にご相談ください。

軽減税率の対象は?

軽減税率の対象となっているのは、「酒類・外食を除く飲食料品」と「週2回以上発行される新聞紙(定期購読に基づくもの)」です。つまり、お酒や外食の場合は、増税後の10%の消費税が適用されるということです。そのため、普段からお酒をたくさん飲む人や外食の頻度が高い人は増税による影響を受けやすいといえます。

また、おもちゃ付きのおかしやコーヒーとカップがセットになっているコーヒーギフトセットなど、飲食料品とそれ以外の商品が一体になっているような「一体資産」については、原則的に軽減税率の対象外ですが、以下の条件を満たせば軽減税率が適用されます。

①税抜きで1万円以下

②一体資産のうち食品価格が全体価格の3分の2以上である

ところで、飲食料品に軽減税率が適用されるのは分かるとして、「どうして新聞紙も?」と疑問を持たれる方もいるかもしれません。その理由として、たとえば日本新聞協会は、活字文化は単なる消費ではなく「思索のための食料」である、という発想を挙げているからです。

どんなものが「外食」にあたるの?

軽減税率の適用対象外となる「外食」については、ややルールが複雑なので注意が必要です。なにをもって「外食」とするかは、基本的に、

(1)取引の場所

(2)取引の様態=サービスの提供にあたるか

という2つの点に着目して決められています。

たとえば

一般的に自宅以外で飲食する場合...

(1)「テーブル、椅子、カウンター等の飲食に用いられる設備のある場所で行う」

(2)「飲食料品を食べさせるサービス」が「外食」に該当します。

ケータリングや出張料理などの場合...

(1)「顧客が指定した場において行う」

(2)「加熱、調理または給仕の役務を伴う飲食料品の提供」が「外食」に該当します。

とはいえ個別具体的なケースを考えてみると、外食に相当するのかどうか判断が難しいものがさまざまでてくることも。続いて、実際によくありそうなケースを取り上げて、その場合は該当するのかどうかをみていきましょう。

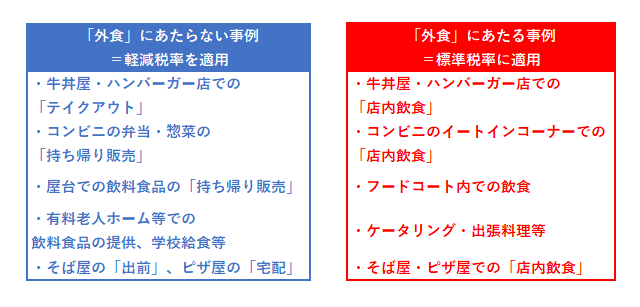

Case.1 牛丼屋・ハンバーガー店での「店内飲食」と「持ち帰り」

たとえば牛丼屋やハンバーガー店だと、「店内飲食」は、お店がお客さんに店内で飲食をさせるサービスを提供するものなので、「外食」に該当します。したがって標準税率(10%)が適用されます。

一方、店内飲食はせずに、「持ち帰り」をする場合は、単に飲食料品を販売するものであると定義されるため、「外食」にはあたらず、軽減税率(8%)が適用されます。

Case.2 コンビニエンスストアなどで販売する弁当

コンビニなどで持ち帰りの商品として弁当を販売する場合は、お店がお客さんに店内で飲食させるサービスではなく、飲食料品を販売するものなので、「外食」に該当せず、軽減税率(8%)が適用されます。

ただし、店舗が店内に設置したイートインスペースで飲食させるサービスを提供している場合は、「外食」にあたり、標準税率(10%)の適用対象に。

そのため、「持ち帰り」か「店内飲食」なのかが不明な場合は、原則として、購入時にお店側がお客さんに対し、どちらであるかを確認する必要があります。

Case.3 フードコートでの飲食

フードコートでの飲食料品の提供は、テーブルや椅子等が設置されたスペースに隣接する飲食店が、お客さんにそのスペースで飲食させるサービスを提供するものなので、「外食」にあたり、標準税率(10%)が適用されます。

ただし、「持ち帰り」をするなら、単に飲食料品を販売するものであるため、Case1と同様「外食」とならず、軽減税率(8%)が適用されます。

Case. 4 パーティ会場等で食卓の設営や調理、配膳等の給仕を行って飲食料品を提供するサービス

飲食店が、お客さんの求めに応じてパーティ会場などに出張し、食卓の設営や調理、配膳等の給仕を行う場合、「ケータリング・出張料理等」に該当するため、標準税率(10%)が適用されます。

ただし、有料老人等の一定の生活を営む施設での飲料食品の提供や、学校給食等は、「ケータリング・出張料理等」から除外されているため、軽減税率(8%)の適用対象です。

Case. 5 そば屋やピザ屋などでの「店内飲食」と「出前・宅配」

そば屋やピザ屋などの「店内飲食」は、お店が、お客さん店内で飲食をさせるサービスを提供するものなので、「外食」にあたり、標準税率(10%)が適用されます。

対して、「宅配・出前」の場合は、お客さんの指定した場所まで単に飲食料品を届けるものなので、「外食」にはあたらず、軽減税率(8%)が適用されます。

まとめ

ここでご紹介したケースはほんの一例です。実際の具体的なケースについては、その都度の状況に応じて個別に判断していく必要があります。国税庁のホームページでは、100以上のケースについて、それが軽減税率の適用対象なのかどうかをQ&A形式で解説してあります。「こういう場合についてはどうなのか?」と気になる方は、ぜひそちらもチェックしてみください。

国税庁ホームページ 消費税の軽減税率制度に関するQ&A(個別事例編)

プロフィール

回遊舎(かいゆうしゃ)

"金融"を専門とする編集・制作プロダクション。お金に関する記事を企画・取材から執筆、制作まで一手に引き受ける。マネー誌以外にも、育児雑誌や女性誌健康関連記事などのライフスタイル分野も幅広く手掛ける。

近著に「貯められない人のための手取り『10分の1』貯金術」、「J-REIT金メダル投資術」(株式会社秀和システム 著者酒井富士子)、「NISA120%活用術」(日本経済出版社)、「めちゃくちゃ売れてるマネー誌ZAiが作った世界で一番わかりやすいニッポンの論点10」(株式会社ダイヤモンド社)、「子育てで破産しないためのお金の本」(株式会社廣済堂出版)など。