2019年10月に実施される、消費増税。でもすべてが10%に引き上げられるわけではありません。増税に伴って同時に「軽減税率」が導入されるからです。

これは、消費税が10%に引き上げられても、食料品などに限り、税率を8%に据え置きするという制度。食料品は調理済のものでもOKですが、なんと外食は軽減対象ではありません。つまり、テイクアウトは8%、イートインは10%という現象が起きるのです。これについて詳しく解説します。

そもそもどうしてテイクアウトの食品に限って軽減税率が適用されるの?

テイクアウトとイートインで税率を変えるというのは、お店にとっても消費者にとってもややこしいもの。海外を例にすれば、外食も含めて食品には軽減税率が適用されている国がほとんどです。しかし、日本の場合は「外食だけは高い税率で」ということになってしまいました。その理由は「外食は贅沢だから」という理由のようですが、税収減を懸念していう側面もあるのかもしれません。出前の高級寿司が8%で、回転寿司が10%というのはなんだか納得がいきませんが、回転寿司もテイクアウトにすれば8%になるはずです。

テイクアウトします、といって店内で食べたらどうなるの?

外食が軽減対象ではないということで、ややこしいことが起きるかもしれないのが、テイクアウトとイートイン両方取り扱っているファストフードやカフェ、飲食スペースがあるコンビニやスーパーです。

税法上では、テイクアウトするなら8%、店内で食べるなら10%となるためです。

コンビニのレジで「あたためますか?」ではなく「イートインスペースをご利用ですか?」と聞かれるようになるかもしれませんね。

ファストフード店などで、レジではテイクアウトするつもりだったけれど、出来上がるのを待っている間に「やっぱり店内で食べていっちゃおう」と、気が変わったことは誰しも経験したことがあるのではないでしょうか。この場合、購入する時点での顧客の意思で消費税が10%か8%かは決まります。ということは、はじめから店内で食べるつもりでも「テイクアウトで」と言う人がでてきてしまうかも...。軽減税率が導入されている外国では、実際にそういう問題も起こっているとか。

コーヒーショップでLサイズを買って、半分は店内で飲んで、半分は持ち帰ってオフィスで飲む...そんなことをよくするのですが、増税後は「半分は飲んで、半分は持ち帰ります」とレジ前で宣言しなくてはならないのでしょうか...。

8%と10%の分かれ道は?

ひとくちに、外食は10%、持ち帰れば食料品として8%の消費税率になる、と言われても、わかりにくいですよね。事例をあげながら解説していきます。

まず、基本のおさらい。

ハンバーガーショップの場合、店内で食べると10%、持ち帰りにすると8%の税率です。バーガー・ポテト・ドリンクのセットが500円だとすると、イートインでは消費税込みで550円、テイクアウトでは540円に。

ただ、同じ商品なのに値段が2種類となると、消費者が混乱するため、テイクアウトの場合には、袋代などを加算し、本体価格を調整することで店内も持ち帰りも「同価格」にしようと考えている飲食店もあるとか。

また、寿司やピザを食べる場合は、店内飲食だと10%、出前や宅配なら8%の税率になります。となると、外で寿司やピザを食べるなら、出前や宅配を頼もう、という人が増え、人件費がかさんだり、人手が足りなくなったりして、飲食店が頭を抱える自体になってしまうかもしれません。

ややこしいものがたくさんあります

ではカラオケボックスや映画館で食べるポップコーンの税率は同じでしょうか?

カラオケボックスで食べるポップコーンはお店で食べるものだから10%と考えた方、正解です。お店の施設での飲食に相当するので10%、ということになります。では、映画館で食べるポップコーンは...というと、実は映画館で食べるポップコーンにかかる税率は8%。映画館の座席は映画を見るものであって、飲食用に提供されているものではないからということだそうです。それならカラオケボックスだって歌うための場所じゃないかという疑問が湧いてきます...うーん、わかりにくい。

お次は、いちごやぶどうなどをその場でもいで食べる「果物狩り」。入場料金は10%、お持ち帰り用の果物を買うときは8%になるそうです。これは、外食とは別の理由で、「果物をもぐ」という行為がレジャーサービスのため、そもそも飲食として捉えられていないから、ということだそう。

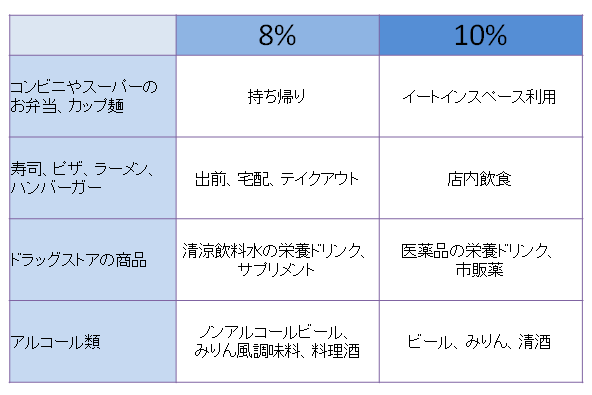

お酒や医薬品はどうでしょうか。お酒は嗜好品、医薬品ももちろん食料品には該当しないため税率は10%です。ビールやみりん、清酒などの酒、医薬品の栄養剤やドリンク、市販の薬は10%です。でも、ノンアルコールビールやみりん風調味料、料理酒は食料品の扱いのため、8%の税率です。

そしてサプリメントは食品なので、8%ですが、同じ成分の栄養剤でも、医薬品となると、10%!

ビタミンCを例に挙げると、タケダのビタミンCやハイシー、シオノギのシナールといったビタミンCは医薬品で10%。一方でFANCLやアサヒのディアナチュラ、OtsukaのネイチャーメイドなどのビタミンCは、健康食品の扱いになり、軽減税率8%の適用です。また、たとえ同じブランドを冠した栄養ドリンクでも、清涼飲料水扱いの商品は8%ですが、指定医薬部外品や第3類医薬品のドリンクは10%です。

(見た目は似ていますが...左は「炭酸飲料」右は「指定医薬部外品」です)

ドラッグストアやスーパーでの精算はかなりややこしいことになりそう。増税されてからしばらくは、まごつくことが予想されますし、8%のはずなのに、うっかり10%とられてた!ということも起こりそうですね。

購入の際に気をつけて!「一体商品」の線引き

おもちゃ付きの菓子類や、マグカップなどが一緒になったコーヒーギフト、有田焼の器に入ったふりかけといった、軽減税率の適用対象である食品と、適用除外の品がセットになって販売されているものの税率はどうなるか、気になりますよね。これらの商品を「一体商品」というのですが、これらは原則として軽減税率の対象外。

- ただし、

- ・税抜価格が1万円以下

- ・軽減適用対象(食料品など)に該当する価格の割合が3分の2以上

の場合は、軽減税率の対象に。

たとえば、キャラクターのマスコットとガム1個が箱に入っていて300円という、いわゆる食玩があったとします。この場合、ガムが200円以上とみなされれば、8%ですが、マスコットが100円以上の価値とみなされれば、10%になります。今までの食玩は、お菓子よりもおもちゃがメインの商品が多かったので、軽減にならなそうな予感がしますが、果たして子どもに「おもちゃ付きのお菓子は10%で、ついていないのは8%」という説明が通用するのでしょうか。

いろいろとややこしい軽減税率の制度について解説してきましたが、結局のところ食事は外食ではなく家で取るのが一番家計のためになるということです。税改正に備えて家計を改善するために、いまのうちから「おうちでごはん」グセをつけてみては?

プロフィール

回遊舎(かいゆうしゃ)

"金融"を専門とする編集・制作プロダクション。お金に関する記事を企画・取材から執筆、制作まで一手に引き受ける。マネー誌以外にも、育児雑誌や女性誌健康関連記事などのライフスタイル分野も幅広く手掛ける。

近著に「貯められない人のための手取り『10分の1』貯金術」、「J-REIT金メダル投資術」(株式会社秀和システム 著者酒井富士子)、「NISA120%活用術」(日本経済出版社)、「めちゃくちゃ売れてるマネー誌ZAiが作った世界で一番わかりやすいニッポンの論点10」(株式会社ダイヤモンド社)、「子育てで破産しないためのお金の本」(株式会社廣済堂出版)など。